현대차의 기술이 집약된 수소전기차 넥쏘./사진=현대차

현대차의 기술이 집약된 수소전기차 넥쏘./사진=현대차현대차(005380)가 지난해 말부터 이어진 증시 조정국면에도 불구하고 나홀로 돋보이는 상승세를 이어가고 있다. 미국 시장 판매량이 회복되면서 올해 실적 기대감이 높아졌고, 세계 최고 수준의 기술을 보유한 수소차를 중심으로 글로벌 투자·협력을 강화하고 있다는 점도 현대차의 투자 포인트라는 시장 전문가들의 설명이다.

6일 한국거래소에 따르면 지난 4일 유가증권시장에서 현대차는 전일 대비 2.58% 오른 11만 9,500원에 장을 마감했다. 장중에는 12만 3,000원까지 상승하며 12만원 선을 넘기기도 했다. 전 거래일에 이어 이틀 연속 2% 넘게 오르며 새해에도 이어진 증시 조정국면에서 나홀로 돋보이는 상승세를 기록하고 있는 것이다. 지난해 12월부터 비교하면 같은 기간 코스피 지수가 4.1% 하락하는 가운데 현대차는 11.7% 오르면서 시장을 압도하는 성과를 보이고 있다. 현대차 외에도 그룹주인 현대모비스(012330)(10.5%), 현대글로비스(086280)(11.7%), 기아차(000270)(14.3%) 등도 이 기간 두자릿수 상승세를 보였다.

미국 시장 판매량 호조가 연초 현대차 주가 상승에 원동력으로 작용했다. 자동차 업계에 따르면 현대기아차의 지난해 12월 미국 판매량은 전년 대비 6.1% 증가한 11만 3,149대를 기록했다. 미국 시장 점유율도 같은 기간 0.3% 포인트 증가한 7%로 올랐다. 연말 뒷심을 발휘하며 판매 부진 우려를 해소한 것이다. 이한준 KTB투자증권 연구원은 “현대기아차의 작년 판매에서 긍정적 부분은 미국 판매량이 양호했다는 점”이라며 “기저 효과가 작용하지만 두 기업 모두 스포츠유틸리티(SUV) 라인업 확대에 따른 호조를 보였다”고 설명했다.

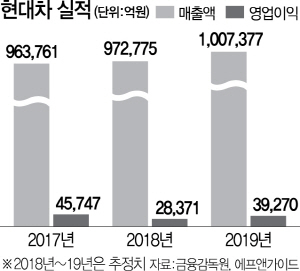

미국 판매량 호조로 올해 실적에 대한 기대감도 높아지는 상황이다. 금융투자정보제공업체 에프앤가이드에 따르면 현대차는 올해 매출액 100조 7,377억원, 영업이익 3조 9,270억원을 기록할 것으로 전망된다. 이는 작년 실적 컨센서스보다 각각 3.5%, 38.4% 오른 것이다. 김진우 한국투자증권 연구원은 “중국 판매 부진과 큰 폭 인적 개편에 따른 각종 비용 증가로 작년 4·4분기까지 실적은 컨센서스를 밑돌 수 있다”면서도 “본격 반등이 올해 1·4분기부터 가능할 것”이라고 전망했다. 증권가의 현대차 올해 1·4분기 실적 전망치는 매출액 23조 1,558억원, 영업이익 9,219억원으로 전년 동기 대비 3.2%, 35% 개선될 것으로 기대된다.

현대차가 강점을 지니고 있는 수소차 기술 투자도 주가 상승에 영향을 줄 수 있는 포인트다. 조수홍 NH투자증권 연구원은 “올해 글로벌 자동차 산업은 수요 정체가 지속되는 가운데 전기차, 수소차 등 새로운 자동차 기술을 중심으로 시장 성장세가 차별화 될 것”이라며 “특히 수소차의 경우 생태계 조성이 시장 발전을 위한 필수조건”이라고 강조했다. 이와 관련해 현대차는 지난해 10월 글로벌 에너지기업인 엔지, 에어리퀴드 등과 수소전기차 및 수소충전 인프라 확대를 위한 제휴를 맺는 등 관련 기술 시장 정착에 박차를 가하고 있다.

최근 엔화 강세로 일본 경쟁업체들의 수출이 불리해진 점도 현대차 실적에 도움이 될 것으로 기대된다. 지난해 달러 당 110엔대에 머물던 엔·달러 환율은 새해 106엔 수준까지 하락한 상황이다. 글로벌 경기 불확실성으로 인한 안전자산 선호와 도널드 트럼프 정부의 대일 통상 압박 기조가 반영된 것으로 엔화 강세 현상은 향후 더 세질 수 있다는 것이 시장 전문가들의 평가다. 이재일 유진투자증권 연구원은 “향후 진행될 미국 일본 무역협상은 일본 완성차와 직접적인 경쟁 관계에 있는 국내 완성차 업체에 긍정적으로 작용할 전망”이라며 “엔화 강세 등 호재로 지금은 국내 자동차 업종에 대한 비중을 확대해야 할 때”라고 설명했다.