지난 2018년 국내 손해보험회사들이 자동차보험 부문에서 입은 영업적자가 최소 7,000억원에 달할 것으로 전망된다. 지난해 4·4분기 자동차보험 손해율이 전년 대비 10% 이상 급상승하며 영업적자가 대폭 증가한 결과다. 정부의 가격 통제와 업체 간 과당경쟁 등으로 지난해 보험료를 무리하게 낮춘 것이 주원인이라는 분석이 나온다.

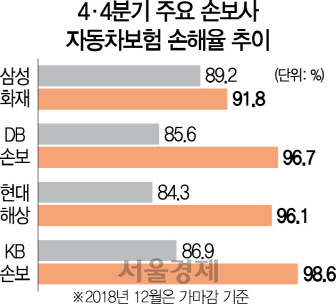

9일 금융권에 따르면 주요 손보사들의 2018년 4·4분기 자동차보험 손해율이 전년 같은 기간 대비 10% 이상 상승했다. 현대해상과 DB손해보험은 2017년 4·4분기 손해율이 약 85% 수준이었지만 지난해에는 각각 96.1%, 96.7%로 집계됐다. KB손해보험 역시 전년보다 10% 이상 증가한 결과 98.6%에 달하는 손해율을 보였다. 업계 1위인 삼성화재는 상대적으로 소폭 상승해 91.8%를 기록했다. 금융감독원에 따르면 2017년 4·4분기 자동차보험 손해율은 86.8%였다. 중소형사 손해율이 대형사보다 일반적으로 높은 점을 감안하면 2018년 손보업계 전체 손해율은 100%에 육박할 것으로 추론된다이처럼 손해율이 치솟으면서 손보업계는 대규모 영업적자를 기록할 것으로 보인다. 100%에 가까운 손해율에 평균 18%의 사업비를 더한 합산비율이 110~120%에 달하기 때문이다. 합산비율은 보험영업효율을 나타내는 지표로 100% 이상이면 적자, 이하면 흑자를 뜻한다.

실제 국내 대형 손보사들이 지난해 4·4분기에 입은 손실만도 약 4,000억원 중반대에 이를 것으로 관측됐다. 3·4분기까지 손보업계 영업손실액이 2,100억원이었음을 고려하면 2018년 한 해에만 최소 7,000억원의 영업적자가 예상된다. 깜짝 흑자를 기록했던 2017년은 물론 3,400억원 적자였던 2016년에 비해서도 두 배 이상 늘어난 수치다.

업계에서는 이와 같은 성적표는 예정된 결과라는 입장이다. 특히 2017년에 깜짝 흑자를 기록한 것이 계기가 돼 정부 눈치를 보며 보험료를 무리하게 낮춘 영향이 고스란히 반영됐다는 것이다. 보험료는 낮췄지만 최저임금 및 정비수가 상승 등으로 비용 상승 요인은 곳곳에서 발생해 손해율이 더욱 커졌다는 분석이다.

문제는 2019년에도 대규모 적자를 피하기 어렵다는 점이다. 국내 손보사들은 당초 5~6%선의 자동차보험료 인상을 추진했지만 정부의 압박에 사실상 굴복해 3% 내외의 인상만 적용하기로 결정했다. 업체 간 경쟁이 날로 심화된 것도 고민거리다. 주행거리에 따라 보험료를 환급해주는 자동차보험 마일리지 특약 할인 도입 등 마케팅 출혈 경쟁이 지속되면서 수익을 악화시키고 있어서다.

전용식 보험연구원 연구위원은 “그동안 한방진료비·외래진료비·자동차수리비 등 자동차보험 원가에 영향을 미치는 부문에서 평균 물가상승률을 웃도는 비용 상승이 있었지만 보험료 상승은 이를 따라가지 못했다”며 “손해율이 지나치게 오르면 손해율 관리를 위해 계약인수 조건을 강화하는 등 민원이 증가하는 부작용이 나타날 수 있다”고 말했다.