셀트리온(068270) 실적 악화에 바이오주 펀더멘털에 대한 논란이 재점화되고 있다. 영업이익이 기대치에 못 미치자 증권사들은 목표가를 낮추는 동시에 외국인과 함께 매도에 나서고 있는 반면 개인들은 성장 기대감에 펀드와 직접 투자를 통해 바이오주에 베팅하고 있는 상황이다.

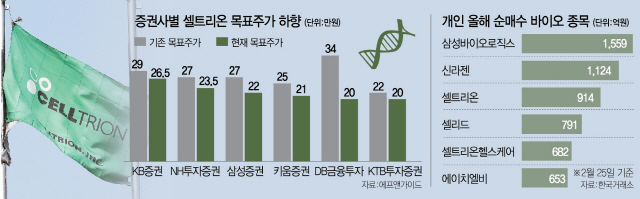

26일 DB금융투자는 셀트리온의 목표주가를 기존 34만원에서 20만원으로 대폭 하향 조정했다. 이는 이날 셀트리온 종가인 20만4,500원보다 더 낮은 가격으로 ‘목표주가 뻥튀기’가 흔한 증권가에서 이례적이라는 평가다.

전일 셀트리온은 지난해 9,820억원의 사상 최대 매출액을 기록했지만 영업이익이 전년 대비 33.3% 감소한 3,389억원에 그쳤다고 발표했다. 특히 지난해 4·4분기 영업이익이 440억원으로 전년 동기(1,546억원) 대비 71.5%나 줄었다. 구자용 DB금융투자 연구원은 “이번 실적 발표로 셀트리온의 향후 실적 추정치에 대해서도 2021년 주당순이익(EPS)을 43.6% 낮추는 등 하향 조정하게 됐다”며 “투자의견도 ‘매수’에서 ‘보유’로 낮춘다”고 설명했다. 셀트리온에 대한 목표주가 하향 조정은 이날 증권가에서 동시다발적으로 이뤄졌다. KTB투자증권이 DB금융투자와 함께 가장 낮은 목표주가인 20만원을 제시했고 키움증권은 21만원으로 낮췄다. 이밖에 삼성증권(22만원), 대신증권·NH투자증권(23만5,000원), KB증권(26만5,000원) 등 대부분의 증권사가 목표주가를 조정했다.

문제는 향후 실적에 대해서도 불안이 감지된다는 점이다. 강하영 KTB투자증권 연구원은 “예상보다 높아진 원가율을 반영했을 때 올해부터 2022년까지 영업이익이 기존 추정치 대비 9~13% 하향 조정될 수 있다”며 “경쟁자 진입에 따른 바이오시밀러 시장가 인하가 지속될 가능성이 높아 중단기 실적 불확실성이 해소되기가 쉽지 않을 것으로 전망된다”고 설명했다. 지난해 실적 부진으로 올해 기저효과가 나타나더라도 하반기는 돼야 가능할 것이라는 분석도 나온다. 홍가혜 대신증권 연구원은 “실적 부담 완화는 올해 2·4분기 예정된 트룩시마와 허쥬마의 출시 이후인 올 하반기부터 가능할 것”이라며 올해 1·4분기 셀트리온의 영업이익 추정치를 460억원으로 제시했다. 이는 전년 동기 대비 60.4% 하향된 것으로 지난해 4·4분기의 어닝 충격이 상반기까지 이어질 것이라는 분석이다.

셀트리온 실적 부진이 다른 바이오주로 번질 것이라는 우려도 나오지만 개인들의 헬스케어주 사랑은 진행 중이다. 거래소에 따르면 올해 들어 이날까지 개인들은 삼성바이오로직스(207940)와 셀트리온을 각각 1,559억원, 914억원 순매수했다. 이외에 신라젠(215600)(1,124억원), 셀리드(791억원), 에이치엘비(028300)(653억원), 셀트리온헬스케어(091990)(682억원) 등도 집중적으로 사들였다. 이는 올해 외국인과 기관이 헬스케어 업종을 팔아치우는 것과 반대되는 행보다. 외국인은 올해 들어 셀트리온과 삼성바이오로직스를 각각 2,178억원, 962억원어치 팔아치웠고 기관도 셀트리온헬스케어(1,036억원)를 비롯해 바이오 업종에 대해 매도전략으로 대응하고 있다.

개인들이 주로 참여하는 공모펀드 시장에서도 바이오의 인기는 여전하다. 에프앤가이드에 따르면 25일 기준 국내 공모펀드 시장에 설정된 헬스케어 펀드로 6개월간 294억원이 순유입됐다.