교보생명 본사 사옥 /서울경제DB

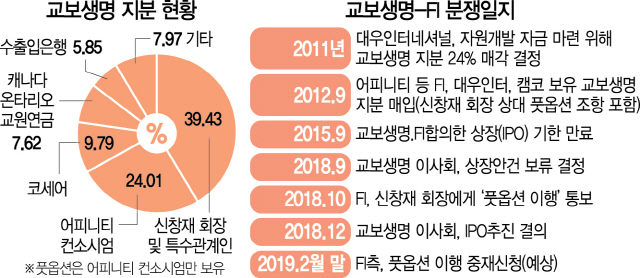

교보생명 본사 사옥 /서울경제DB교보생명의 재무적투자자(FI)들이 18일 풋옵션 이행을 강제할 대한상사중재원 중재 신청을 예고한 가운데 신창재 회장이 “파국은 막자”며 FI 측에 협상은 계속하자는 뜻을 공개적으로 밝혀 주목된다. 신 회장은 지난해 10월 투자금 회수를 위해 풋옵션을 행사한 FI들과 행사가격 등을 놓고 협상을 해왔지만 풋옵션 가격에 대한 이견을 좁히는 데 실패했고 최근 자산담보부채권(ABS) 발행, 제3자 매각, 기업공개(IPO) 후 차익보전 등 세 가지 타협안을 제시했다. 하지만 FI들은 이를 거부하고 기존에 제시한 풋옵션 가격을 고집하고 있어 중재 신청 가능성이 커진 상황이다.

신 회장은 17일 개인 법률대리인을 통해 “(FI들이) 중재 신청을 했어도 언제든 철회 가능한 것으로 알고 있으며 철회되지 않더라도 별도 협상의 문은 열려 있다”며 “파국을 막기 위한 협상은 계속돼야 한다”고 밝혔다. 신 회장은 “FI와의 협약이 일방적이고 복잡해 모순되고 주체를 혼동한 하자 등 억울한 점도 없지 않지만 60년 민족기업인 교보를 지키고 제2 창사인 IPO의 성공을 위한 고육책으로 최선을 다해 새 협상안을 제시했다”며 “교보생명의 500만 가입자, 4,000명의 임직원과 가족, 1만6,000명의 컨설턴트가 함께 만들어온 가치가 계약서 한 장으로 훼손된다면 안타까운 일이 될 것”이라고도 했다.

FI들과 풋옵션 갈등을 벌이는 과정에서 동정 여론을 조성하기 위한 차원으로 해석된다.

신 회장은 “그동안 IPO에 대한 약속을 지키지 못한 것은 최대주주이자 최고경영자(CEO)로서 당면한 자본확충 이슈가 회사의 운명을 가를 수 있을 만큼 큰 위기라는 인식 속에 교보의 미래를 위한 불가피한 상황대응이었다”며 “대주주인 FI들도 충분히 알고 있었던 만큼 중재 신청 재고의 여지는 충분하다고 생각한다”고 덧붙였다.

신 회장의 이번 호소는 자신이 보유한 교보생명 지분을 ABS의 보증 대상으로 제시했는데도 FI들이 중재 신청에 나서자 ‘다른 뜻’이 있는 게 아니냐는 의심도 작용한 것으로 보인다. FI의 중재 신청 강행과 이에 대한 신 회장의 반격 등이 예고되는 가운데 중재재판에서 양측이 내세울 핵심 근거를 분석해봤다.

①신 회장 지분까지 담보로…양측 합의의 불씨 될까=신 회장이 ABS 발행 때 본인의 지분을 보증 대상으로 내놓은 것을 두고 투자은행(IB) 업계는 해결을 위한 작은 불씨는 될 수 있다고 보고 있다. 물론 FI 측은 이 역시 거부한 상태다. 이날 교보생명과 어피니티 컨소시엄 법률 대리인에 따르면 어피니티 측은 18일 대한상사중재원에 중재를 신청할 예정이다. 양측은 2012년 맺은 계약에 따라 풋옵션을 행사하되 그 가격 역시 계약대로 해야 한다고 맞서고 있다.

그렇지만 중재가 진행되는 과정에서의 타결 가능성도 양측은 열어뒀다. 승리를 장담하면서도 중재에 대한 부담은 크다. 적정선에서의 타협이 최선인데 신 회장의 지분담보 카드를 마냥 무시할 수도 없다. 신 회장 측은 FI 지분을 기초로 ABS를 발행하되 신 회장이 1차, 은행이 2차 보증인이 돼 신용보강을 하면 새로운 FI를 유치할 수 있다고 강조했다. 다만 ABS 발행 역시 양측이 가격을 조율해야 한다.

②풋옵션 가격부터 행사 여부까지…한 치의 양보 없어=풋옵션 발동이 가능한지부터 양측은 엇갈린다. 2012년 어피니티 컨소시엄이 교보생명 지분 24%에 투자할 때 양측은 신 회장이 교보생명 ‘IPO를 위해 최선을 다하지 않을 경우’ 풋옵션을 행사하기로 합의했다. FI는 교보생명 최대주주인 신 회장이 의도적으로 상장을 미루고 있다는 입장이다. 교보생명은 이에 대해 신 회장이 기업가치가 최대가 될 적기를 찾고 있다고 해명했다.

풋옵션 행사 절차는 양측의 최대 쟁점이다. 계약서에는 풋옵션 가격은 양측이 각각 회계법인을 정해 공정가치(매각가치) 가격을 산정하게 돼 있다. 양측이 제시한 가격이 10% 이상 차이 나면 FI가 제시한 회계법인 세 곳 중 하나를 교보생명이 선택하며 그 결과는 처음 양측이 제시한 가격 사이어야 한다는 내용이었다.

FI는 딜로이트 안진회계법인을 선정해 40만9,000원의 공정가치를 산출했다. FI는 계약서에 공정가치 산정 방식을 정했고 그에 따른 결과이므로 신 회장이 당연히 따라야 한다고 밝혔다. 반면 신 회장 측은 계약서에 회계법인 선정 방법만 규정했다고 반박했다. 이들은 FI가 1차로 과도한 가격을 제시했다며 2차 산정을 거부했다. 교보생명은 상장 주관사인 NH투자증권과 크레디트스위스(CS)에 기업가치 산정을 맡겼는데 약 20만원으로 알려진 이 가격이 적정가라고 주장했다. 이는 FI의 투자원금에도 못 미친다.

③40만 9,000원 vs 20만원 ‘너무 큰 간극’…“30만원 적정” 주장도=양측의 가격이 차이 나는 이유는 적용 시점이 달라서다. FI는 2018년 10월23일 풋옵션을 행사하면서 2017년 6월30일부터 1년을 기준으로 했다. 비교 대상은 삼성생명·한화생명·오렌지라이프였다. 당시는 생보사 주가가 최고조여서 삼성생명의 주가순자산비율(PBR)은 0.8, 한화생명은 0.6이었다. 그러나 지난해 5월부터 생보사 주가가 떨어지면서 삼성생명과 한화생명의 PBR은 각각 0.5과 0.3으로 떨어졌다. 그러나 계약서에는 적용 시점이 정해져 있지 않다. FI는 풋옵션 행사 시점에 확인할 수 있는 가장 최근 사업보고서를 기준으로 PBR을 적용했을 뿐이라고 설명했다.

이런 가운데 중립 입장 FI인 수출입은행이 2017년 말 교보생명의 장부가치를 주당 30만4,000원으로 매겨 주목된다. 수은은 경쟁 생보사를 비교하고 앞으로 예상되는 현금흐름을 반영해 이같이 산정했다. 업계의 한 관계자는 “국민연금 투자금 등을 최대한 지켜야 하는 FI와 경영권에 위기를 맞은 신 회장 측 모두가 만족할 가격을 찾아야 할 것”이라고 말했다. /임세원·유주희기자 why@sedaily.com