외환위기의 여파가 채 가시지 않은 지난 2000년, 발전·산업 설비 공기업이었던 한국중공업이 민영화를 위해 시장에 나왔다. 소비재 기업이었던 두산그룹은 1997~1998년 음료사업(코카콜라)과 그룹 근간인 OB맥주를 매각한 여파로 중심을 잃고 휘청이고 있었다. 이대로는 미래가 없다고 판단한 두산그룹에 한국중공업은 단숨에 그룹의 체질과 사업을 바꿔놓을 수 있는 매물이었다.

한국중공업 인수전 참여를 결정한 두산그룹은 소비재 사업 매각으로 인연을 맺었던 세계적인 컨설팅 회사 맥킨지에 자문을 요청했다. 답은 “한국중공업을 인수해서는 안 된다”는 것이었다. 두산그룹은 중공업 분야 경험이 없어 위험하다는 것. 그러나 두산은 밀어붙였다. 박용만 당시 ㈜두산 전략기획본부 사장(현 대한상공회의소 회장)은 “인수전 참여는 이미 결정했으니 더 이상 묻지 말라”며 “인수 이후 조치에 대해 자문해달라”고 맥킨지에 말했다. 당시 인수한 한국중공업이 바로 두산그룹의 허리 역할을 하고 있는 핵심 자회사 두산중공업이다.

이처럼 약 20년 전인 1997년께부터 소비재 기업에서 중공업 기업으로 변신했던 두산그룹이 ‘제3의 변환’을 꿈꾸고 있다. 발전·담수화 등 기존 인프라 지원 사업의 침체가 장기화할 것이라는 전망이 나오는데다 4차 산업혁명에 발맞춘 기존 사업의 진화가 불가피하다는 판단 때문이다.

음료(코카콜라·OB맥주)와 식품(종가집김치·KFC·버거킹), 의류(폴로) 등 소비재가 주력이던 두산그룹의 중공업 변화 과정은 실패보다는 성공에 가까웠다는 게 재계의 평가다. 2000년 매출 2조4,000억원에 248억원 순손실을 기록했던 두산중공업은 2010년 수주액만 13조원을 기록한 글로벌 기업으로 발돋움했다. 공적자금이 투입됐던 대우종합기계를 인수해 출범한 두산인프라코어 또한 부침을 겪긴 했지만 현재 영업이익 1조원(지난해 8,481억원)을 넘보는 회사로 성장했다. 글로벌 소형건설기계 회사인 밥캣을 인수한 두산밥캣도 최근 연간 4,000억원 안팎의 안정적인 영업이익을 내는 중이다.

그러나 끊임없는 인수합병(M&A)으로 체질을 바꿔온 두산그룹은 여전히 진화의 문을 열어놓고 있다. 저유가로 인해 중동 지역의 발전설비와 해수담수화 설비 등 주력사업 발주가 예전만 못하기 때문이다. 한 발전업계 관계자는 “저유가와 저성장에 따른 발전·인프라 지원 시장 침체는 장기적 기조”라고 설명했다. 실제 관련 인프라 사업이 주춤하면서 최근 두산중공업이 유상증자를 단행하는 등 어려움을 겪고 있기도 하다.

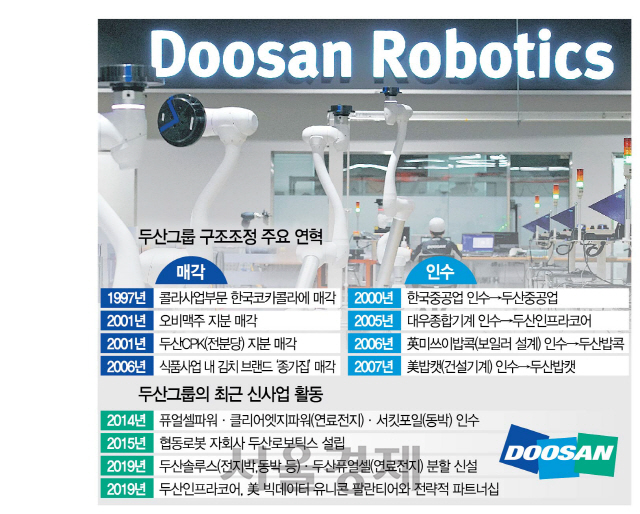

두산그룹은 4차 산업혁명에 맞춰 사업 포트폴리오의 ‘업그레이드’를 추진하고 있다. 전기차 배터리 소재, 연료전지 등 미래 사업과 관련된 사업에 발 빠르게 투자한다는 것이다. 지난달 발전용 연료전지 회사인 두산퓨얼셀과 동박·유기발광다이오드(OLED) 회사인 두산솔루스를 ㈜두산으로부터 분할하기로 한 것은 이 같은 방침을 잘 보여준다. 신사업을 따로 떼어내 더욱 신속하게 추진 키우겠다는 의지다. 두산그룹은 전기차 배터리 음극재의 핵심 소재인 동박의 원천기술을 보유한 룩셈부르크 업체 서킷포일을 2014년 인수한 데 이어 유럽 배터리 소재 시장을 공략하기 위해 헝가리에 연산 5만톤 규모 전지박 공장을 세우는 중이다.

발전용 연료전지 시장에서는 벌써 성과를 내고 있다. 2017년 5,000억~6,000억원 수준이던 관련 수주액이 지난해 처음 1조원을 넘었다. 국내 전체 발주량의 90%가량을 두산그룹이 차지한 셈이다. 올해는 1조2,000억~1조3,000억원을 목표로 하고 있다.

협동로봇을 만드는 두산로보틱스 또한 지난달 시카고에서 열린 전시회 ‘오토메이트 2019’에 참가해 미국의 RG 인더스트리와 딜러십 계약을 맺었다. 이미 협동로봇 선진시장인 독일에서 기능을 인정받은 데 이어 북미 시장 판로도 개척하는 모양새다. 두산그룹의 한 관계자는 “소비재 기업에서 중공업 기업으로의 변신이 ‘환골탈태’였다면 최근의 ‘디지털 변환’은 기존 사업에 기반한 진화”라며 “M&A를 거듭해온 두산은 새로운 사업에 늘 촉각을 세우고 있다”고 말했다.

hspark@sedaily.com