글로벌 의약품 시장은 연매출 1조원 이상의 의약품을 ‘블록버스터 제품’으로 분류하지만 국내에서는 100억원만 넘어도 블록버스터로 불린다. 때문에 연간 20조원 규모인 국내 의약품 시장에서 단일 제품으로 1,000억원 이상 매출을 올리는 것은 그간 난공불락이었다. 하지만 고령화와 소득수준 향상으로 국내 의약품 시장이 급성장하고 상대적으로 고가인 바이오의약품 잇따라 출시되면서 ‘1,000억원 클럽’에 이름을 올리는 제품이 속속 등장하고 있다.

지난해 국내에서 연매출 1,000억원을 넘긴 전문의약품은 화이자의 고지혈증 치료제 ‘리피토’, 길리어드의 B형간염 치료제 ‘비리어드’, 로슈의 표적항암제 ‘아바스틴’ 3종이다. 올해는 MSD의 면역항암제 ‘키트루다’와 애브비의 자가면역질환 치료제 ‘휴미라’도 연매출 1,000억원 달성이 유력하다.

하지만 국산 바이오의약품은 안방에서 잇따라 체면을 구기고 있다. 글로벌 시장에 주력하느라 상대적으로 국내 마케팅에 소홀한 것이 가장 큰 원인으로 꼽히지만 국내 바이오의약품 시장도 급성장을 이어가고 있어 대대적인 마케팅 전략 수정이 필요하다는 지적도 나온다.

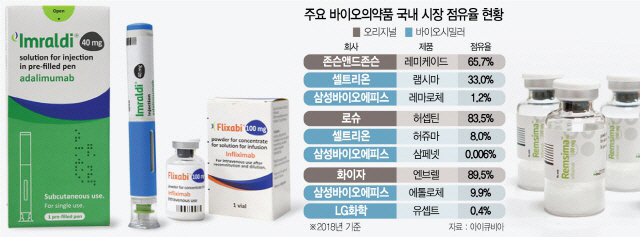

시장조사업체 아이큐비아에 따르면 지난해 국내 시장에서 존슨앤드존슨의 자가면역질환 치료제 ‘레미케이드’는 451억2,100만원의 매출을 올렸다. 셀트리온과 삼성바이오에피스가 바이오시밀러(바이오의약품 복제약)을 앞세워 경쟁에 가세했지만 점유율 65.7%를 기록하며 부동의 1위를 차지했다. 같은 기간 셀트리온 ‘램시마’가 33%의 점유율을 올렸고 삼성바이오에피스 ‘레마로체’는 1.2%에 그쳤다.

유방암 치료용 바이오의약품 시장에서도 국산의 부진이 이어지고 있다. 오리지널 의약품인 로슈의 ‘허셉틴’이 83.5%의 점유율을 기록한 반면 셀트리온 ‘허쥬마’는 8%대에 머물렀다. 삼성바이오에피스의 ‘삼페넷’은 지난해 판매 부진으로 유통사를 한국MSD에서 대웅제약으로 변경하는 강수를 뒀지만 1% 미만의 점유율을 기록했다.

국내 시장에서의 부진한 성적표와 달리 국산 바이오시밀러는 글로벌 시장에서 연일 독보적인 성과를 이어가고 있다. 셀트리온의 램시마는 지난해 4·4분기 기준 유럽에서 점유율을 57%까지 올리며 오리지널 의약품인 램시마를 제치고 1위에 올랐다. 바이오시밀러가 오리지널 바이오의약품의 점유율을 넘어선 것은 램시마가 세계 최초다. 허쥬마 역시 유럽 점유율 10%를 넘어서며 경쟁 바이오시밀러 중 최대 실적을 거뒀다.

유럽에서 ‘베네팔리’로 판매되는 삼성바이오에피스의 에톨로체도 시장 점유율 35%를 넘어섰다. 세계 첫 바이오시밀러를 뜻하는 ‘퍼스트 무버’ 효과 덕분에 업계에서는 연내에 점유율 50% 돌파도 가능할 것으로 내다본다. 지난해 말 출시한 ‘임랄디’도 경쟁 제품을 제치고 오리지널 의약품인 애브비 ‘휴미라’의 아성을 넘볼 정도로 폭발적인 성장세를 이어가고 있다.

글로벌 시장에서 맹활약 중인 국산 바이오의약품이 국내에서 유독 고전하는 이유는 상대적으로 시장 규모가 작아 적극적인 마케팅에 나서지 않고 않기 때문이다. 셀트리온이 셀트리온헬스케어가 아닌 셀트리온제약에 국내 유통을 위탁한 것이 대표적인 사례다. 아울러 국내 의료기관들이 국산 바이오시밀러보다 여전히 오리지널 바이오의약품의 처방을 선호하는 것도 이유 중 하나다.

업계의 한 관계자는 “그간 국내 기업들은 글로벌 바이오의약품 시장의 70%를 차지하는 유럽과 미국에 주력했지만 이제는 국내 시장도 무시할 수 없을 규모로 커지고 있다”며 “지금이라도 유통망을 정비하고 마케팅을 강화해 국내 점유율 확대에 역량을 집중해야 한다”고 말했다.