조원태 한진그룹 회장의 3세 경영체제 전환을 위한 상속세 납부 마감일이 코앞으로 다가오면서 주식시장에서도 팽팽한 긴장감이 감돌고 있다. 행동주의 펀드 KCGI는 지주사인 한진칼(180640)의 최대주주와 근소한 차이로 지분율을 끌어올렸고, 이 와중에 외국계 기관이 한진칼 주식을 연일 사들여 물 밑에서 지분 싸움이 치열하게 펼쳐지고 있음을 보여준다.

◇2,000억 넘는 상속세…오너家 ‘비상’=지난달 들어 4만원대에 진입한 한진칼의 주가는 최근 1년을 통틀어 최고 수준이다. 지난달 24일에는 2013년 9월16일 코스피 상장 이후 최고가인 4만6,400원까지 치솟았다. 지난해 시작된 KCGI와의 경영권 분쟁이 격화할수록 요동쳐온 한진칼 주가는 지난 4월 조양호 전 한진그룹 회장의 작고 이후 가파르게 올랐다.

이는 조 전 회장의 한진칼 지분 1,055만3,258주(지분율 17.84%)를 상속받아야 하는 한진 오너가에게 큰 부담이다. 상속 개시일(지난 4월8일) 두 달 전부터 오는 7일까지 총 넉 달 동안의 평균 종가를 토대로 상속세를 계산하기 때문이다. 올해 2월8일부터 지난달 31일까지 한진칼의 평균 종가는 3만2,617원으로, 여기에 경영권 프리미엄인 20% 할증까지 붙는다면 상속 지분의 가치는 약 4,131억원이다. 최고 상속세율 50%를 감안하면 최소 2,065억원 이상을 내야 한다. 경영권 유지를 위해 오너가는 거액의 상속세를 반드시 전액 납부해야 한다. 양지환 대신증권 연구원은 “조 전 회장의 한진 계열사 퇴직금 1,000억원, 또 다른 상장 계열사인 한진의 지분 매각, 배당 확대 및 주식담보대출 등 금융으로 상속세를 충당할 것”이라고 전망했다.

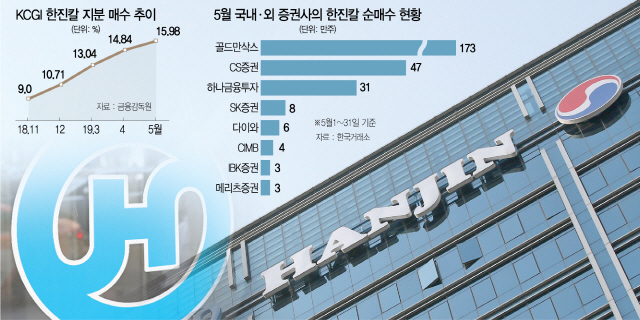

◇외국인도 참전…누구 손 들어줄까=조 전 회장의 작고 직후인 지난달 9일 3%대로 뚝 떨어졌던 한진칼의 외국인 비중은 5월 한 달 564억원을 순매수한 데 힘 입어 지난달 31일 6.86%로 6%대를 회복했다. 증권업계와 투자자들은 조 회장의 작고를 악재로 판단해 대거 ‘팔자’에 나섰던 외국인임을 고려하면 최근의 순매수가 단순히 차익 실현만을 노린 것은 아닐 것으로 추측한다. 즉 오너가, 또는 KCGI의 ‘백기사’로 나섰다는 것이다. 창구별로 보면 골드만삭스가 지난달 173만주, CS증권이 47만주 이상을 각각 사들이며 국내·외 기관 통틀어 가장 많은 양을 매수했다. 다이와(6만7,310주), CIMB(4만650주) 역시 적지 않은 한진칼 주식을 매집했다.

만일 이들 중 일부가 최근 지분율을 15.98%까지 끌어올려 최대주주(조 전 회장)와의 차이를 불과 1.86%로 좁힌 KCGI의 손을 들어준다면 한진그룹의 최대주주는 변경될 수도 있다. 그러나 강성부 KCGI 대표가 지난 2015년 역시 상속세 문제를 겪던 요진건설산업의 지분 45%를 확보했다 이를 대주주 측에 되팔아 차익을 실현했던 때와 비슷하게 나올 가능성 역시 배제할 수 없다. 이럴 경우 양측의 지분 경쟁은 예상외로 싱겁게 끝날 수도 있다.

◇‘핵심 계열사’ 대한항공(003490) 향방은=일각에서는 한진칼 지분 다툼이 핵심 계열사인 대한항공으로 번질 여지가 있다는 관측도 제기된다. 한진그룹이 한진칼을 정점으로 최대주주가 그룹을 지배하는 절대 수직적인 구조이고, 지주사인 한진칼이 지분을 30% 이상(보통주+우선주) 보유한 만큼 대한항공 지분 확보는 한진그룹의 지배구조와는 무관하다. 그러나 만일 KCGI가 한진칼의 경영권을 확보할 만큼 지분을 모으지 못할 경우 어떤 식으로든 우회로를 찾을 것이고, 한진그룹 수익의 높은 비중을 차지하는 대한항공에 어떤 식으로든 영향력을 미치려 할 수 있다.

올해 초 서울 종로구 송현동 부지 등 자산 매각과 배당 확대를 이끌어낸 것처럼 대한항공 경영 개선에 목소리를 내며 ‘진지전’에 돌입할 가능성 역시 존재한다. 한진칼의 올해 1·4분기 지배주주 순이익은 -79억원으로 전년 동기대비 적자로 돌아섰는데, 대한항공 등 자회사의 실적을 끌어 올릴 필요성이 커졌다. 현재 대한항공의 연간 현금 창출력을 가늠해볼 수 있는 지표인 감가상각전영업이익 대비 기업가치(EV/EBITDA)는 지난해 7.26배에서 올해 6.82배로 낮아질 것으로 예상되며, 2020년 6.16배, 2021년 5.92배 등 향후 전망 역시 밝지만은 않다.