다음달 인적분할에 들어가는 두산(000150)에 투자자들의 시선이 쏠리고 있다. 이번 분할로 그룹의 ‘미래 먹거리’인 전지박과 연료전지 사업 부문이 각각 독립법인으로 상장하는 만큼 두산의 기업가치가 커질 거라는 기대감이 형성되고 있어서다.

23일 금융투자업계에 따르면 두산은 다음달 18일 인적분할에 따라 오는 27일부터 다음달 17일까지 주권 매매거래 정지에 들어간다. 존속법인인 두산, 전지박 사업을 맡는 두산솔루스, 연료전지 사업을 담당하는 두산퓨얼셀을 각각 90.6%, 3.3%, 6.1%의 분할비율로 나누는 게 골자다. 이에 따라 존속법인 두산은 자사주를 통해 두산솔루스와 두산퓨얼셀의 지분을 각각 18.1%씩 갖게 된다.

두산이 인적분할에 나서는 것은 신사업 부문인 전지박·연료전지를 육성하기 위해서다. 두산은 19일 국내외 투자자를 대상으로 기업설명회(IR)를 열어 두산솔루스와 두산퓨얼셀의 매출액을 오는 2023년까지 1조원으로 끌어올리겠다고 발표했다. 존속법인 두산의 매출액은 올해 3조4,000억원에서 2023년 7조원까지 키울 계획이다.

증권가에서는 이번 인적분할로 두산의 총 기업 가치가 커질 것이라고 보고 있다. 전지박·연료전지 부문의 성장 가능성이 높다는 판단 때문이다. 우선 전 세계에서 전지박을 공급하는 업체는 두산솔루스를 포함해 총 5곳에 불과하다. 전지박은 유기발광다이오드(OLED)와 전기차 배터리에 들어가는 필수 자재다. 두산퓨얼셀 역시 정부의 수소경제 활성화 정책과 신재생에너지의무할당제(RPS) 강화에 힘입을 것으로 예상된다. 분할 이후 두산솔루스·두산퓨얼셀의 주가가 올라가면서 존속법인 두산의 보유지분 가치도 덩달아 커질 것이라는 관측이 나오는 배경이다.

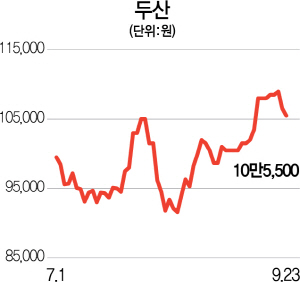

다만 시장에서는 두산이 이번 인적분할로 배당수익률이 떨어질지도 모른다는 우려도 나오고 있다. 두산은 지난해 4.5%의 배당수익률을 거둘 정도로 대표적인 ‘고배당주’로 통한다. 이날 두산의 주가는 10만5,500원으로 마무리하며 IR 개최된 19일 이후 3.3% 하락했다.

그러나 증권가에서는 신규 법인의 주가 상승에 따라 추가적인 수익을 얻을 수 있다는 데 주목하고 있다. 김장원 IBK투자증권 애널리스트는 “존속법인 두산의 주식 수가 감소하는 만큼 배당도 줄어들 수밖에 없지만 그 감소분을 신설회사의 지분가치가 보상할 것이라고 기대하고 있다”며 “존속법인의 배당재원이 줄어들지도 모른다는 우려가 있기는 하나 두산이 주당배당금을 최대한 유지하겠다고 밝힌 만큼 지켜볼 필요가 있다”고 말했다.