액면가를 웃돌고 있는 주가 탓에 아시아나항공(020560)의 매각이 난기류에 휩싸였다. 막대한 부실에도 주가가 내려앉지 않으면서 2조원 가량을 쏟아 부어야 하는 투자가 주가 상승 등으로 인한 수익을 내기 어려운 상황에 처하게 된 것이다. 신주 발행가액이 현재 주가 수준에서 결정된다면 본입찰 참여가 어렵다는 재무적 투자자(FI)도 나오고 있다.

29일 한국거래소에 따르면 전일 아시아나항공의 주가는 5,240원(종가 기준)이었다. 아시아나항공의 주가는 지난해 산업은행 등 채권단과 재무구조개선 약정을 맺은 이후 꾸준히 액면가(5,000원)를 밑돌았었다. 부실회계 논란이 불거졌던 지난 3월 27일엔 3,420원(3월 27일)까지 내려앉기도 했다. 매각 결정 이후 한때 8,450원까지 치고 올라서기도 했지만 막대한 부실의 민낯이 드러나면서 주가는 다시 5,000원대까지 떨어졌다.

최근 6개월간 아시아나항공 주가 추이. /서울경제DB

최근 6개월간 아시아나항공 주가 추이. /서울경제DB5,000원 대에서 주가가 횡보하고 있는 이유는 개인투자자의 ‘베팅’ 때문이다. 매각 이슈가 불거지기 이전인 지난해 3월 초 3,100만주에 달했던 외국인·기관 투자자는 꾸준히 주식을 팔아 보유량을 1,800만주 수준까지 낮췄다. 15%대였던 보유 비율도 8%대까지 떨어졌다. 외국인·기관투자자가 빠진 빈자리를 개인투자자가 메우고 있는 상황이다.

주가가 5,000원 대에 머물면서 유상증자에 참여하는 재무적 투자자의 셈법도 복잡해졌다. 유상증자를 할 경우 발행가액은 청약일 전 제3거래일부터 제5거래일 사이의 주가를 가중산술평균해 정한다. 기존 주주가 아닌 제3자 배정의 경우 10% 이내로 할인이 가능하다. 산업은행이 지난 4월 29일 인수한 전환사채(CB)의 1주당 발행가액은 5,834원이었다. 최근 주가를 감안하면 5,000원대에서 발행가액이 결정될 가능성이 높다. 본입찰 이후 새 주인이 정해지면 주가는 더 오를 수 있다.

문제는 몸값은 2조를 훌쩍 넘어설 것으로 예상되지만 주가가 오르긴 쉽지 않다는 점이다. 우선 아시아나항공 인수에는 2조원대의 금액이 필요할 것으로 추정된다. 우선 경영권 확보에만 1조3,000억원 가량의 돈이 든다. 현재 아시아나항공의 주가는 5,200원 수준. 경영권 프리미엄 20~30%를 더한 금호산업 보유 지분 31.05%(6,868만8,063주)의 가격만 4,300~4,600억원이다. 본입찰에 써내야 할 신주 발행의 최저 규모도 8,000억원이다. 산업은행 등 채권단이 인수한 전환사채(CB) 5,000억원과 3,000억원의 스탠바이론(보증신용장) 상환에 쓰일 금액이다.

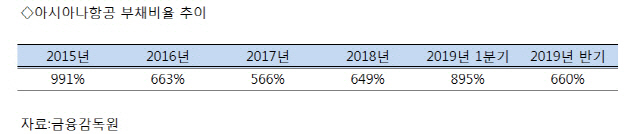

재무구조 개선에 필요한 금액도 막대하다. 지난 1·4분기 895%까지 치솟았던 부채비율은 산은의 전환사채 인수로 상반기 말 기준 660%까지 낮아져 있는 상황. 산은이 인수한 전환사채를 상환할 경우 그 만큼의 자본을 추가로 확충해야 부채비율을 유지할 수 있다. 질 나쁜 부채 구조를 개선하기 위한 자본확충 금액도 필요하다. 인수 후보자들은 이 재무구조 개선에만 얼추 1조원의 금액이 들 것으로 내다보고 있다. 상반기 기준 1조1,100억원에 달하는 납입자본금도 2조원을 훌쩍 넘어설 것으로 전망된다.

재무적 투자자가 본입찰 참여에 난색을 보이는 것도 이 때문이다. 일단 발행 주식이 두 배 가까이 늘면서 4억주에 가까워진다. 신주 발행가격 5,000원으로 8,000억원을 증자한다고 가정하면 발행주식 수는 1억6,000만주가 된다. 현재 발행주식 수는 2억2,123만5,294주. 발행주식 수가 4억주에 가까운 항공주가 탄생하게 된다. 유통 주식 수가 많으면 그만큼 주가는 오르기 쉽지 않다.

중·단거리에 집중된 아시아나항공의 사업 포트폴리오도 주가에는 ‘악재’다. 단거리 노선의 경우 경쟁이 치열한 저비용항공사(LCC)와 겹친다. 최근 일본과의 갈등 탓에 LCC 업황도 최악으로 치달아 있는 상황. 장거리 노선 확보도 추가 자본확충이 따르지 않는 이상 쉽지 않다. 엎친 데 덮친 격으로 내년 3월부터는 45일간 샌프란시스코 노선도 운영할 수 없다.

한 적격 예비인수후보의 관계자는 “5,000원 수준에서 신주 발행하면 내부수익률(IRR)을 맞추기가 쉽지 않다”며 “현재 주가 수준에서 유상증자가 이뤄진다면 본입찰 참여가 어려울 수밖에 없다”고 말했다.