A은행의 오픈뱅킹 서비스를 이용 중인 직장인 김씨는 최근 황당한 일을 겪었다. 오픈뱅킹을 통해 A은행 계좌에서 B은행 계좌로 1,000만원을 송금했다가 취소한 뒤 다시 C은행으로 800만원을 송금하려고 하니 1일 이체한도(전체 참가기관 합산 1,000만원)를 이미 초과해 거래가 불가능하다는 안내를 받은 것이다. 김씨는 “은행 고객센터에서도 오픈뱅킹을 통한 출금 정보는 실시간으로 확인할 수 없어 조치할 수 있는 방법이 없다는 답변만 받았다”며 답답해했다.

애플리케이션 하나로 다른 은행 계좌를 통합 조회하고 송금도 할 수 있는 오픈뱅킹 서비스가 시범 운영 개시 일주일 만에 이용자 100만명을 넘어섰지만 보완을 요구하는 목소리도 커지고 있다. 아직 은행 간 거래정보 실시간 공유나 통합자산 조회 등의 시스템이 갖춰지지 않아 이미 간편한 모바일뱅킹에 익숙한 이용자들이 차별점을 체감하기 어려운 것이 사실이다. 무엇보다 금융사고에 대비한 소비자 보호 방안이 충분하지 않다는 지적이 많다.

13일 금융권에 따르면 현재 운영 중인 오픈뱅킹 시스템에는 참여기관 사이에 송금 거래 정보를 실시간으로 공유하는 체계가 갖춰져 있지 않다. 기존 전자금융공동망을 이용하는 기관들은 금융거래가 이뤄질 때마다 거래전문을 작성해 실시간으로 공유한다. 일부 기관의 거래 시스템이나 회선에 장애가 생겨 송금 오류가 발생하더라도 이용기관이 바로 거래내역을 확인해 자금을 청구·반환할 수 있는 것도 이런 인프라 덕분이다. 하지만 오픈뱅킹을 통한 거래 정보는 기관 간 실시간 공유가 아직 불가능하다. 김씨와 같은 거래 불편이 생길 수밖에 없는 이유다.

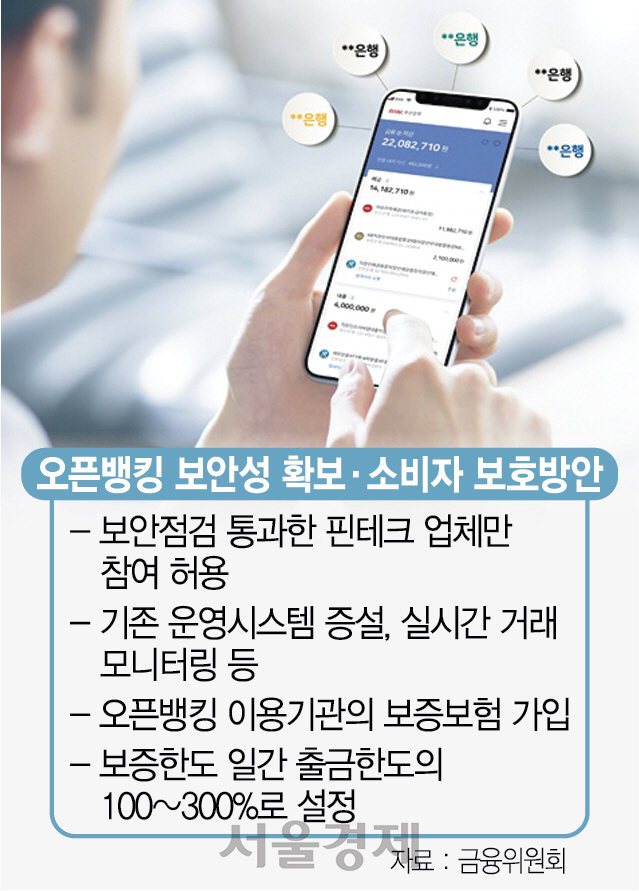

가장 큰 우려가 나오는 부분은 역시 보안과 소비자 보호 분야다. 지금은 오픈뱅킹에 참여하는 핀테크 업체들이 스스로 이용기관 보증보험에 가입하는 것 외에 마땅한 소비자 보호책이 없는 상태다. 금융권의 한 관계자는 “오픈뱅킹은 ‘가보지 않은 길’이어서 보험사로서도 보험료 책정조차 쉽지 않다”며 “금융사고는 일단 발생하면 피해 규모가 커 단순히 기관들이 사적으로 보험을 드는 것만으로는 충분하지 않다”고 말했다.

이에 따라 일각에서는 예금보험공사와 같은 공적인 보증제도가 뒷받침돼야 한다는 지적도 나온다. 금융당국의 주도하에 금융결제망 전면 개방이라는 비약적인 조치가 가능했지만 그만큼 필요성이 더 커진 소비자 보호는 사실상 민간 참여 업체들의 몫으로만 남았기 때문이다. 시중은행의 한 관계자는 “핀테크 기업들과 적극적으로 협업해 오픈뱅킹 서비스를 고도화하고 싶어도 보안 우려와 책임 소재 문제 때문에 꺼려지는 것이 사실”이라고 전했다.

금융위원회는 일단 시범 운영 과정에서 발생하는 문제점이나 불편사항을 개선하는 데 집중할 방침이다. 금융위 관계자는 “핀테크 업체들도 일정 수준 이상의 보안 시스템을 갖춰야 참여할 수 있다”며 “연내 보완 대책을 마련해 오픈뱅킹 전면 시행에 차질이 없게 할 것”이라고 말했다.

/빈난새·이지윤기자 binthere@sedaily.com