이제 연말까지 한달 남짓 남았다. 해마다 이맘때면 직장인들은 연말정산 준비로 부산하다. 하지만 할 수 있는 일이란 게 별로 없다. 신용카드로 물건을 더 사고 기부금을 더 내면 소득공제나 세액공제 혜택을 더 받을 수 있겠지만, 그렇다고 필요도 없는 물건을 사거나 마음이 가지 않는 곳에까지 억지로 기부를 할 수는 없는 노릇이다.

결국 직장인이 신경 써야 할 것은 세액공제 혜택이 있는 연금저축과 IRP(개인형퇴직연금)와 같은 연금계좌에 저축을 늘리는 것이다. 하지만 무턱대고 저축을 많이 한다고 해서 저축금액을 전부 세액공제 받을 수 있는 것은 아니다. 금융상품 종류와 소득크기에 따라 공제한도와 공제율이 제각기 다르기 때문에, 본인과 배우자 소득과 상품별 세액공제 한도를 확인하고 저축계획을 수립해야 한다. 여기서는 연금계좌에 저축할 때 반드시 점검해야 할 사항을 5가지로 정리했다.

연말정산 때 세액공제 혜택을 받을 수 있는 연금상품으로는 연금저축과 IRP가 있다. 직장인들은 이들 연금계좌에 한해 최대 1800만원까지 저축할 수 있다. 물론 저축한 금액을 전부 세액공제 받을 수 있는 것은 아니다. 상품별, 소득크기 별로 세액공제한도가 정해져 있다.

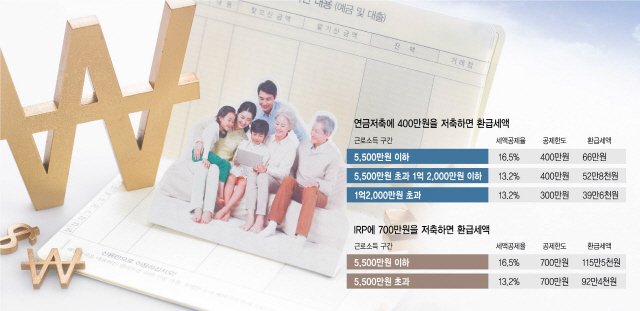

세액공제 한도는 연금저축과 IRP를 합쳐 연간 700만원이다. IRP에만 저축해도 700만원 공제한도를 채울 수 있지만, 연금저축에만 저축해서는 그렇지 못하다. 연금저축의 세액공제한도는 가입자의 소득에 따라 다르다. 기준은 총급여 1억 2000만원(종합소득 1억원)이다. 기준보다 소득이 적은 근로자는 저축금액 중 연간 400만원까지 공제 받지만, 이보다 소득이 많은 직장인의 공제한도는 300만원까지다.

따라서 저소득자의 경우 연간 400만원까지는 연금저축에 적립하더라도, 초과금액은 IRP에 맡겨야 한다. 고소득자는 300만원까지 연금저축에 적립하고, 나머지는 IRP에 저축해야 연말정산 때 세금을 더 많이 환급 받을 수 있다.

연금저축이나 IRP에 저축하면, 세액공제 한도 내에서 저축한 금액의 일정 비율을 납부할 세금에서 공제해 준다. 이때 공제비율을 세액공제율이라고 한다. 세액공제율도 소득크기에 따라 차이가 난다. 근로소득(종합소득 4000만원)이 5500만원 이하인 근로자는 저축금액의 16.5%, 이보다 소득이 많으면 13.2%를 공제 받는다.

따라서 연금계좌에 같은 금액을 저축하더라도, 소득크기에 따라 환급 받는 세금이 달라진다. 연금계좌에 한해 700만원을 저축한다고 치자. 세액공제율이 16.5%이면 115만5천원의 세금을 환급 받을 수 있지만, 세액공제율이 13.2%이면 환급금은 92만 4천원이다. 똑같이 700만원을 저축했는데 돌려받는 세금이 23만1천원이나 차이가 난다. 따라서 저축여력이 많지 않은 맞벌이 부부는 세액공제율이 높은 사람의 세액공제한도(700만원)부터 채우는 것이 좋다.

세액공제란 ‘납부한 세금’이 있을 때 이를 공제해 주는 것이다. 따라서 납부한 세금이 없으면, 연금계좌에 저축을 하더라도 환급 받을 세금이 전혀 없을 수 있다. 예를 들어 연금저축에 400만원을 저축했다고 치자. 여기에 세액공제율(16.5%)을 곱하면 환급 받을 수 있는 세금은 66만원이다. 하지만 그 해 낸 세금이 이보다 적으면, 전액을 환급 받지 못할 수 있다. 따라서 맞벌이부부의 경우 저소득자의 세액공제한도부터 채우기 전에 환급 받을 세금이 있는지부터 확인해야 한다.

공무원·교사·군인과 같은 직역연금 가입자 중에도 연금저축에 가입하는 사람이 있다. 그런데 IRP에 가입한 사람은 많지 않다. 과거에는 IRP는 직장인들만 가입할 수 있었지만, 지금은 다르다. 2017년 7월 26일부터 공무원·교사·군인과 같은 특수직역연금 가입자도 IRP에 가입해 세액공제를 받을 수 있다. 연금저축에만 가입하면 많아야 한해 400만원까지 세액공제를 받을 수 있지만, IRP에 추가로 가입하면 700만원까지 공제 받을 수 있다.

세액공제는 많이 받고 싶은데, 저축여력이 없을 수도 있다. 이때는 과거 연금계좌에 적립한 금액 중에서 세액공제를 받지 않은 금액이 있는지 확인해 본다. 연금계좌 세액공제한도(700만원)를 초과해 저축한 금액이 있을 수도 있고, 한도 내에서 저축했더라도 연말정산 때 누락했을 수도 있다. 과거 세액공제 받지 않은 저축금액이 있으면, 금융기관에 요청해 이를 올해 납입금액으로 조정해 세액공제를 받을 수 있다. 국세청홈텍스의 민원증명 서비스에서 <연금보험료 등 소득·세액공제 확인서>를 신청하면 과거 세액공제 신청한 금액이 얼마인지 확인할 수 있다.