# 6세 자녀·남편과 함께 인천의 친정집 근처에서 살고 있는 30대 워킹맘 A 씨는 3년 전부터 구상하던 서울 마포 입성을 포기해야 할 것 같아 마음이 무겁다. A 씨는 “아이가 어릴 때 친정의 도움을 받다가 초등학교 진학 시점에 맞춰 이사하려던 생각이 너무 순진했던 것 같다”며 “그 새 가격이 터무니없이 올랐고, 그래도 이래저래 이사 방법을 구상했는데 이제 더는 방법이 없는 것 같다”고 말했다.

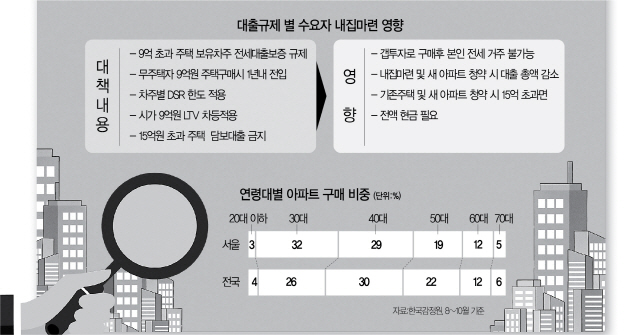

부동산 카페마다 정부의 ‘12·16 대책’으로 서울 입성은 이제 꿈이 됐다는 글들이 쏟아지고 있다. 9억원 이상 주택을 구매할 경우 전세자금대출이 막히고 대출 가능 총액 자체가 줄게 되면서 흙수저 무주택자들의 우회 주택구매 방안이 사실상 막히기 때문이다. 새 아파트 분양가가 9억원 이하라도 입주 시점 때 시세가 9억원을 넘어서면 대출 규제적용을 받는다. 정부는 정책의 중심이 9억원 이상 고가주택에 맞춰져 있기 때문에 실수요자들의 영향은 적다고 설명하고 있지만 현실과 동떨어졌다는 반응이 나온다.

◇ 서울 입성, 이제는 불가능= 실제 A 씨의 서울 마포 입성 전략은 가격과 정책에 따라 수정을 거듭해왔다. 2016년 말께는 보유하고 있는 전세금에다 앞으로 모을 돈을 합쳐 60%의 주택담보대출을 받는 단순한 전략이었다. 그러다 2017년을 기점으로 가격이 급등하면서 자금 부담이 생기기 시작했다. 엎친 데 덮친 격으로 9·13 대책으로 서울 지역 주담대 비율이 40%로 떨어졌다. A 씨는 구매한 아파트에 직접 거주하는 대신 전세가율이 60% 안팎인 점을 이용해 갭 투자로 마포에 아파트를 일단 사기로 했다. 대신 A씨 가족은 전세자금 대출을 받아 전세로 살다가 적절한 시점이 되면 보유한 집에 들어갈 요량이었다. 이른바 ‘몸테크’다.

그런데 이번 12·16 대책으로 이마저 틀어졌다. 정부가 시가 9억원 초과 주택 소유자는 서울보증보험 등 사적 전세대출보증도 제한하기로 했기 때문이다. A 씨는 “결국 나 같은 사람이 서울에 살려면 집 없이 전세로 살라는 것이냐”라며 “실수요자들의 영향이 없다는 정부 설명이 더 분통 터진다”고 말했다. ‘영끌’도 이제는 어려워졌다. ‘12·16 대책’에서 차주별로 DSR 40%로 규제하기로 했기 때문이다. 정부가 제시한 시뮬레이션에 따르면 연 소득 1억원이고 신용대출 1억 5,000만원을 보유한 경우 주담대를 포함한 총 대출가능액은 7억 1,000만원에서 4억7,000만원으로 쪼그라든다.

◇ 분양가 9억 넘으면 현금 있어야 가능 = 청약을 노리는 전략도 이제는 분양가 전액을 보유한 경우가 아니면 어려워질 전망이다. 현행기준으로도 분양가가 9억원이 넘으면 중도금 대출을 받을 수 없는데, 12·16 대책에 따라 입주 시점의 아파트 감정평가액이 15억원이 넘을 경우 잔금 대출도 안되기 때문이다. 아울러 입주시점에 9억원 이상 ~ 15억원 이하로 시세가 형성돼도 대출 규제 적용을 받는다.

금융당국에 따르면 아파트 분양가격이 8억원인 전용 84㎡ 아파트를 분양받았을 경우 중도금 대출은 받을 수 있다. 이후 아파트 입주시점이 되면 은행들은 분양가 기준이 아닌 감정평가를 통해 책정한 시세를 기준으로 잔금대출을 진행한다. 이 때 9억원이 넘어서면 이번 대책에 따른 규제대상이 된다. 금융감독원 관계자는 “12월 16일 전에 입주자모집공고가 난 단지는 종전 규정을 적용받아 입주 시점에 15억원을 넘어도 대출을 받을 수 있다”며 “하지만 앞으로 분양 예정단지의 경우 새 규정을 적용받게 된다”고 설명했다.

한편 부동산 커뮤니티에서는 정부 관료들의 이중적 행태를 질타하는 글도 심심찮게 오르고 있다. 한 네티즌은 “청와대가 다주택자 고위관료 처분을 권고하고 있다. 서울 집을 놔두고 지방 집을 처분할 것이 뻔하다”고 지적했다.