증권가에서 반도체 투톱 삼성전자(005930)·SK하이닉스(000660)에 대한 목표주가 상향이 이어지고 있다. 반도체 업황 반등에 따른 향후 실적 개선 기대가 주요 근거다. 그러나 일각에서는 삼성전자·SK하이닉스의 내년 실적 전망치가 역대 최고 수준 주가를 기록했던 2017~2018년에 못 미치기 때문에 고평가돼 있다는 의견도 제기된다. 두 종목 주가는 상승세를 멈추고 숨 고르기에 들어갔다.

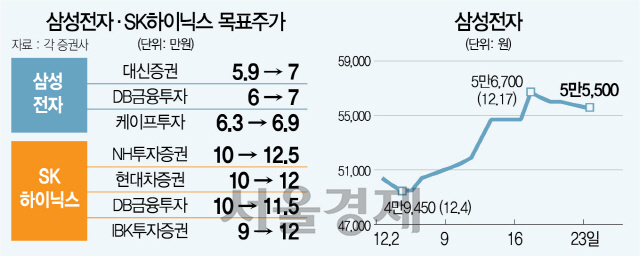

23일 삼성전자는 0.89% 하락한 5만5,500원으로 마감했다. 6일부터 이날까지 12거래일 연속 개인 투자자 매도가 이어졌고, 17일부터 20일까지 매수세를 지속했던 외국인투자가가 이날은 120억원 규모 매도로 돌아섰다. SK하이닉스 역시 9만4,600원으로 마감해 0.42% 하락했다. 외국인은 12일부터 8거래일 연속 매수를 이어갔고 18~20일 매도에 나섰던 기관도 73억원 규모 매수로 돌아섰지만 개인이 11일부터 9거래일째 매도를 이어가고 있다. 개인 매도의 배경으로는 차익 실현이 지목된다.

증권가에서는 두 종목의 상승세가 당분간 지속될 것이라는 전망이 우세하다. 삼성전자에 대해서는 DB금융투자가 지난 20일 목표주가를 6만원에서 7만원으로 높인 데 이어 대신증권도 이날 5만9,000원에서 7만원으로 조정했다. SK하이닉스에 대해서는 이날 NH투자증권이 10만원에서 12만5,000원으로 가장 높은 수준을 제시했고 현대차증권도 10만원에서 12만원으로 높였다. 노근창 현대차증권 리서치센터장은 “서버용 D램에 대한 수요가 2017~2018년에는 퍼블릭 클라우드 중심이었으나 이번에는 프라이빗 클라우드, 콘텐츠딜리버리네트워크(CDN), 통신사의 5세대(5G 이동통신) 서비스를 위한 엣지 데이터 센터 구축으로 확대되고 있다”며 “이에 따라 메모리 가격 상승 폭이 과거보다는 작더라도 호황 주기가 3년 이상으로 길어질 것”이라고 진단했다.

에프앤가이드에 따르면 삼성전자의 경우 내년 연간 영업이익 컨센서스가 7월 말 34조8,825억원을 저점으로 이날 기준 37조 7,545억원까지 높아졌다. 그러나 50조원 이상이었던 2017~2018년 연간 영업이익에는 못 미치는 수준이다. SK하이닉스 역시 내년 영업이익 컨센서스가 8월 말 6조3,853억원에서 이날 기준 6조9,669억원까지 높아졌으나 약 21조원에 달했던 2018년 영업이익보다는 적다. 이 때문에 두 종목 주가가 고평가돼 있다는 지적이 제기된다. 그러나 당분간 두 종목을 중심으로 한 투자 쏠림현상이 지속될 수 있다는 전망이 나온다. 김형렬 교보증권 리서치센터장은 “반도체 주가가 고평가돼 있다는 인식은 있지만 국내에서 반도체를 제외한 다른 성장 주도 업종이 없기 때문에 쏠림 현상이 지속될 가능성이 있다”고 설명했다.