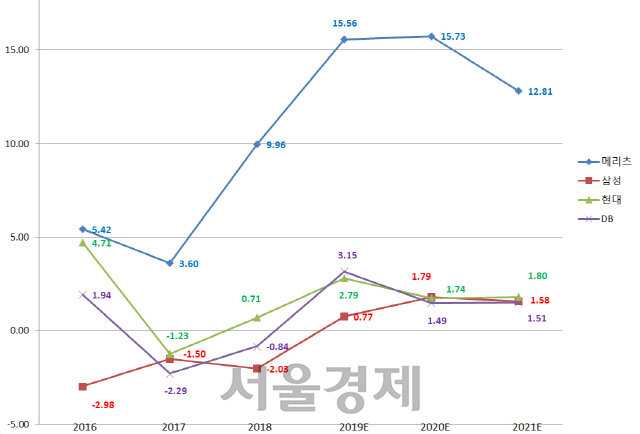

※자료제공=각사, 케이프투자증권, 2019~2021년은 전망치

※자료제공=각사, 케이프투자증권, 2019~2021년은 전망치메리츠화재의 올해 말 인사의 핵심 포인트는 삼성화재 출신인 권대영 다이렉트사업부문장의 부사장 승진이다. 김용범 메리츠화재 부회장이 내부 혁신을 위해 전격 영입한 그는 삼성화재 재임 시절에도 불도저 같은 추진력으로 안팎에 유명세를 떨쳤던 인물이다. 권 부사장은 메리츠화재로 자리를 옮겨서도 오랜 역사에도 만년 5위인 메리츠의 조직을 쇄신하고 분위기를 탈바꿈하는데 혁혁한 공을 세웠다.

이번 인사의 또 다른 포인트는 장기보험 부문 임원 4명의 경질이다. 장기상품 개발 임원부터 선임 계리사까지 보험업계에서 금기시됐던 게릴라식 상품 판매와 파격적인 보험료로 경쟁을 촉발시킨 책임자급 임원들이 일제히 옷을 벗자 공격 일변도였던 장기보험 영업 전략에 큰 변화가 일 것이라는 관측이 나오고 있다.

김 부회장이 이끄는 메리츠화재가 업계에 파란을 일으킨 지 5년. 업계에서는 오는 2020년이 메리츠화재에 대한 제대로 된 평가가 이뤄져야 하는 시기라고 말한다. ‘고인 물 같던 손보업계에 혁신을 부추긴 메기’인지, ‘흙탕물을 일으킨 미꾸라지’인지 판가름나는 시기가 멀지 않았다는 얘기다.

최근 1~2년간 1위 삼성화재와 선두 경쟁을 벌이던 장기보험 부문에서는 적신호가 켜졌다. 지난해 메리츠의 장기보험 손해액 증가율은 9.96%로 삼성화재(-2.03%), DB손해보험(-0.84%), 현대해상(0.71%) 등과 비교하면 월등히 높다. 특히 증권가에서는 메리츠의 올해와 내년 손해액 증가율이 15% 수준으로 두자릿수 증가세를 이어갈 것으로 본다. 손해액이 고공 행진한 것과 달리 장기보험 손해율은 3·4분기 80.3%로 양호하지만 급증한 신계약 덕에 분모 값인 경과보험료가 늘어난 영향의 착시효과일 뿐 분모 값인 손해액은 경보 단계를 넘어 장기보험의 지속가능성을 위협하는 수준까지 다다랐다는 지적이다.

이는 파격적 담보와 보험료 인하로 단기간 신계약을 늘리는 게릴라식 영업, 언더라이팅(인수 심사) 완화의 결과물이라는 게 업계 평가다. 보험 상품은 통계에 입각한 요율체계를 바탕으로 보험료를 산정한다. 성별·연령·직업군 등을 감안한 사고율을 바탕으로 적정 가격이 정해진다는 것이다. 그런데 메리츠는 출시 직후 한 달간 보험료를 인하하거나 담보를 파격적으로 늘리는 방식으로 절판 영업을 벌였다. 여기에 파격적인 판매 수수료와 시책이 더해지자 법인보험대리점(GA)은 물론 전속 설계사들까지 절판 마케팅에 가담했다. 절판 마케팅으로 끌어모은 계약들은 손해액을 늘리는 주범이 됐다. 통상 장기보험 손해액이 늘어나는 시기가 계약 2~3년 뒤라는 점을 감안하면 최근 들어 늘어나는 손해액은 2015년부터 공격적으로 판매한 계약 건에서 비롯된 것일 가능성이 높다. 업계가 ‘증권 출신 최고경영자(CEO)의 파격’을 불편한 시선으로 지켜봤던 이유도 여기에 있다. 손보업계의 한 관계자는 “보험산업은 돈을 버는 산업이 아니라 기간산업인데 메리츠는 시장점유율을 단기간에 높이기 위해 강력한 드라이브를 걸면서 적신호가 켜졌다”며 “문제는 이 같은 영업행위가 자사 문제로만 끝난 게 아니라 시장 지위를 지키려는 상위사들을 자극하면서 업계 치킨게임 양상으로 번졌다는 점”이라고 꼬집었다.

2016~2018년 생보업계 사업비율이 12.9%에서 13.6%로 오르는 사이 손보업계는 22.8%에서 24.9%로 올랐고 모집실적에 따라 모집인에게 지급하는 비례수당도 같은 기간 2조3,238억원에서 2조9,495억원으로 연 평균 12.7% 증가했다. 3·4분기 메리츠화재의 순사업비는 6,239억원으로 1년 만에 39.7% 늘었다. 특히 메리츠화재가 GA에 파격적인 수당을 지급하면서 판매 채널의 중심 축이 GA로 옮겨졌고 꼬리(GA)가 몸통(보험사)을 흔드는 사례가 빈번해졌다. GA들이 메리츠화재와 삼성화재의 전속설계사 보상 정책을 좌지우지하는가 하면 업계에는 GA 요구대로 주문 제작하는 상품이 급증했다.

시책 경쟁과 사업비 고공 행진 등의 부작용에도 메리츠화재가 5년간 중소형사의 성공모델을 만들었다는 점에서는 이견이 없다. 만기 2년 이상의 장기 인보험 부문에서 압도적 1위인 삼성화재를 턱밑까지 추격하며 경쟁하는 상황은 100년 가까운 국내 손보 역사에서 유례를 찾아보기 힘든 모습이다. 또 다른 보험사 관계자는 “현재의 점유율이 장기간 고착화된 데다 사업구조가 천편일률적인 보험업계는 그간 순위 경쟁이 무의미했는데 메리츠화재 등장 이후 고인 물 같던 손보업계가 전례 없는 경쟁을 벌였다”며 “시장 포화와 저금리로 생보업계 수입보험료가 3년 연속 줄어드는 가운데서도 오히려 손보사 원수보험료가 꾸준히 늘어난 점은 메리츠화재의 자극이 컸다”고 평가했다.