낸드플래시 가격 인상 전망이 설득력을 얻는 가장 큰 이유는 공급이 수요를 따라가지 못하고 있다는 것이다.

올해는 5세대(5G) 상용화의 가속화로 스마트폰용 낸드플래시 수요가 크게 늘어날 뿐만 아니라 데이터센터들도 서버(대용량 컴퓨터)에 낸드플래시 기반의 솔리드스테이트드라이브(SSD)를 대거 탑재할 것으로 예상된다. 여기에 CES 2020에서 보듯 자동차·사물인터넷용 가전제품 등에도 낸드플래시 적용이 확대될 것으로 전망된다.

미국 반도체 시장조사 업체 IC인사이츠는 올해 반도체 품목별 시장 전망을 발표하며 낸드플래시가 가장 높은 증감률(19%)을 보이고 D램(12%)이 뒤를 이을 것으로 전망했다. 이주완 하나금융경영연구소 연구위원도 ‘2020년 반도체 시장의 회복 가능한가’라는 보고서를 통해 “메모리반도체 시장이 올해 1·4분기 중 가격 조정이 마무리되면서 2·4분기부터 본격적으로 실적이 회복할 것”이라고 전망했다.

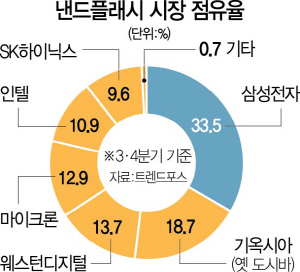

메모리반도체 중 낸드플래시 공급 부족은 업계 2·3위인 기옥시아(옛 도시바)와 웨스턴디지털이 공동 운영하는 요카이치 공장이 지난해 6월 정전 사고 등으로 공급이 줄어든 후 SK하이닉스·마이크론이 업계 불황으로 감산을 택한 것이 영향을 미쳤다. 마이크론은 올해도 자체 공정 전환 이슈로 감산을 밝힌 상황이다.

삼성전자는 낸드플래시 시장의 성장과 함께 올해 약 30~40% 가격 인상을 통해 점유율 확대 및 수익성 개선을 한꺼번에 잡으려고 하고 있다. 업계 1위인 삼성전자는 원가 경쟁력을 이용해 지난해 하반기 상위 업체들이 모두 감산을 할 때도 “인위적 감산은 없다”는 입장을 견지했다. 오히려 지난해 12월 말에는 낸드플래시를 생산하는 중국 시안2공장에 9조5,000억원을 추가 투자하겠다는 계획을 밝히면서 공격적인 행보를 보였다. D램보다 공정 난도가 낮아 상대적으로 경쟁이 심한 낸드플래시 시장에서 경쟁자들을 따돌리려면 압도적인 우위를 지녀야 한다는 판단에 따른 것이다. 삼성전자의 지난해 3·4분기 낸드플래시 시장 점유율은 33.5%로 직전분기(34.9%)보다 소폭 감소했다.

낸드플래시 부문에서 적자를 보고 있는 SK하이닉스의 숨통도 트일 것으로 전망된다. 가격 인상을 통해 실적이 개선되면 투자 여력이 늘어나 미래 시장에 대응할 체력이 강화될 것으로 기대된다.

업계의 관심은 낸드플래시의 가파른 상승세가 D램에도 영향을 끼칠지다. D램은 최근 3개월간 2.81달러를 유지하며 바닥을 다지고 있다. 전문가들은 D램의 본격 반등 시기도 2·4분기에서 1분기 앞당긴 올 1·4분기로 예상하고 있다.