은성수(가운데) 금융위원장이 22일 서울 중구 은행회관에서 열린 은행권 포용금융간담회에 참석해 모두발언을 하고 있다. 왼쪽은 이계문 서민금융진흥원장, 오른쪽은 김태영 은행연합회장. /사진제공=금융위

은성수(가운데) 금융위원장이 22일 서울 중구 은행회관에서 열린 은행권 포용금융간담회에 참석해 모두발언을 하고 있다. 왼쪽은 이계문 서민금융진흥원장, 오른쪽은 김태영 은행연합회장. /사진제공=금융위오는 3월 2일부터 주택담보대출 원리금을 연체하는 서민이 재기할 수 있는 기회의 문이 넓어진다. 은행권은 대부업체보다 낮은 금리로 대출을 해주는 상품인 ‘햇살론17’의 올해 공급액도 당초 5,000억원에서 8,000억원으로 확대하는 방안도 협의했다.

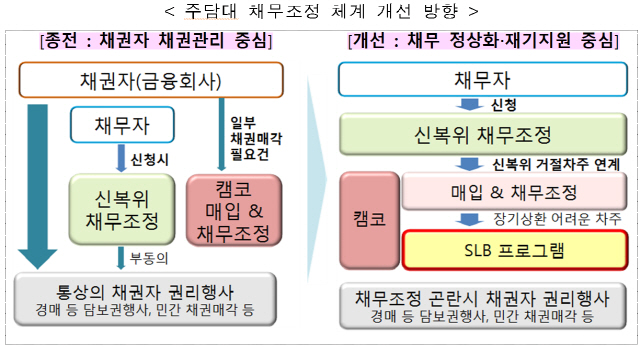

22일 은성수 금융위원장은 서울 중구 은행회관에서 ‘은행권 포용금융 간담회’를 개최하고 이 같은 방안을 발표했다. 우선 은행권과 자산관리공사(캠코), 신용회복위원회가 주담대 연체서민 채무조정 지원 강화를 위한 공동 업무협약(MOU)를 체결했다. 구체적으로 지금은 주담대 원리금을 연체하는 차주는 금융회사 등 채권자 과반의 동의가 있어야 신복위의 지원을 받을 수 있었다. 주담대는 경매 등 담보권 행사를 통해 빠르게 채권회수가 가능해 금융사가 부동의하는 경우가 많았고 채무조정 지원을 받기도 그만큼 힘들었다.

하지만 3월 2일부터는 부부합산 연소득 7,000만원 이하, 주택가격 시가 6억원 이하인 1주택 서민 주담대 차주가 신복위 채무조정이 거절돼도 캠코의 매입형 채무조정 기회를 추가로 제공 받는다. 캠코는 금융회사와 상호 협의된 공정가격으로 차주의 연체 채권을 매입해 채무조정 작업에 들어간다. 구체적으로 만기를 최대 33년까지 연장하고 연7~8%의 금리를 3~4%로 낮춘다.

채무조정으로도 상환이 어려운 차주는 특화된 ‘세일즈 앤 리스백(Sale & Leaseback)’ 프로그램을 신설해 지원한다. 차주가 보유주택을 캠코에 매각해 채무를 청산한 후 주택매각 차액을 보증금으로 주변 임대료 시세로 최대 11년간 장기 임차 거주를 한다. 이후 임차 종료 시점에 주택의 우선 재매입권을 부여하는 프로그램이다.

이와 별도로 간담회에 참석한 은행권은 서민금융진흥원과 함께 ‘햇살론17’의 올해 공급규모도 5,000억원에서 8,000억원으로 확대하는 것을 협의했다. 현재 1조 1,000억원인 청년 맞춤형 전월세 대출의 공급목표 확대 방안에 대해서도 주택금융공사와 은행권은 검토해나가기로 했다.

은 위원장은 “금융사 입장에서는 연체채권 관리업무에 대한 추가적인 부담으로 비춰질 수도 있겠지만 소비자신용법의 제정을 통해 금융권의 개인연체채권 관리절차, 방법을 체계적으로 규율하는 기반을 만들어 금융회사 스스로 채무자의 재기를 지원함으로써 채무자와의 신뢰를 지속하고, 채권도 회수하는 상생의 구조를 확립해 나가고자 한다”고 강조했다.