신용카드사들의 실적 양극화가 뚜렷해지고 있다. 경기침체와 가맹점 수수료 인하 직격탄에도 대형사들은 양호한 실적 성적표를 받았지만 중소형사들은 고전을 면하지 못했다. 이들 카드사의 실적을 가른 가장 큰 요인은 자동차 할부금융이었다. 과거 캐피털사가 주도했던 자동차금융 시장에 카드사들이 진출하면서 새로운 비즈니스로 자리 잡는 모습이다. 자동차금융 서비스 경쟁도 더 치열해져 카드업계 판도가 자동차금융에 따라 재편될 것이라는 분석도 나온다.

13일 카드업계에 따르면 KB국민카드의 지난해 당기순이익은 3,165억원으로 전년 대비 10.4% 증가했다. 신한카드와 삼성카드도 각각 5,088억원, 3,441억원으로 각각 2.0%, 0.3% 감소해 선방했다는 평가다. 반면 우리카드는 1, 142억원의 당기순이익을 내 전년보다 9.7% 감소했고, 하나카드는 47.2% 급감한 563억원에 머물렀다. 지난해 정부의 카드 수수료 인하 정책으로 연간 8,000억원의 수수료 수익 감소가 예상됐다는 점을 고려하면 대형사들이 수익 다변화에 상당한 성공을 거둔 것으로 해석된다. 특히 카드 수수료 외 수익 중 자동차금융이 눈에 띄게 성장했다. 신한카드는 할부금융(1,348억원)과 리스사업(1,874억원)의 수익이 각각 전년 대비 22.5%, 48.1% 증가해 수수료 수익 감소를 상쇄시켰다. 국민카드 역시 자동차할부 금융에서 713억원을 벌었다. 이는 전년 대비 60.8% 증가한 수치로 전체 순이익을 끌어올린 ‘효자’였다.

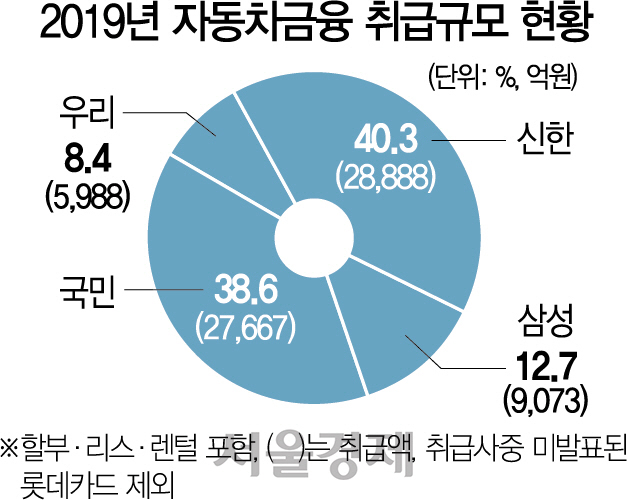

카드사들이 자동차금융에 눈독을 들이는 것은 연체율이 낮아 안정적인 수익구조를 올릴 수 있기 때문이다. 수수료 수익을 대신할 만한 새로운 수익원으로 부상하면서 취급규모도 늘어나고 있다. 신한카드의 자동차금융 취급액은 지난해 2조8,888억원으로 전년 대비 17.1% 늘었고, 국민카드는 2조7,667억원으로 52.5% 대폭 증가했다. 자동차할부를 취급하는 국내 카드사 가운데 두 회사의 비중이 78.9%를 차지할 만큼 경쟁적으로 서비스 차별화에도 나서고 있다. 신한카드는 원스톱 자동차금융 플랫폼 ‘신한카드 마이오토’를 업그레이드했다. 자동차 구매부터 관리까지 관리해주는 ‘마이오토 라운지 서비스’와 렌터카, 오토리스 견적 신청 기능 등을 추가하는 등 자동차 할부금융으로 고객을 모으고 있다. 국민카드도 비대면 프로세스 등을 강화한 ‘KB국민 이지오토할부’ 등을 내놓고 자동차금융 사업을 확대하고 있다. 국민카드는 최근 중고차 특화점포인 ‘오토 금융센터’까지 열어 각종 서비스를 원스톱으로 제공하기 시작했다. 업계 관계자는 “카드 본연의 업무에서 수익을 내기 어려워진 만큼 부차 사업이 신규 먹거리로 대체되는 양상”이라며 “다만 중소형사들이 대형사를 뒤쫓기는 어려움이 크다”고 말했다.