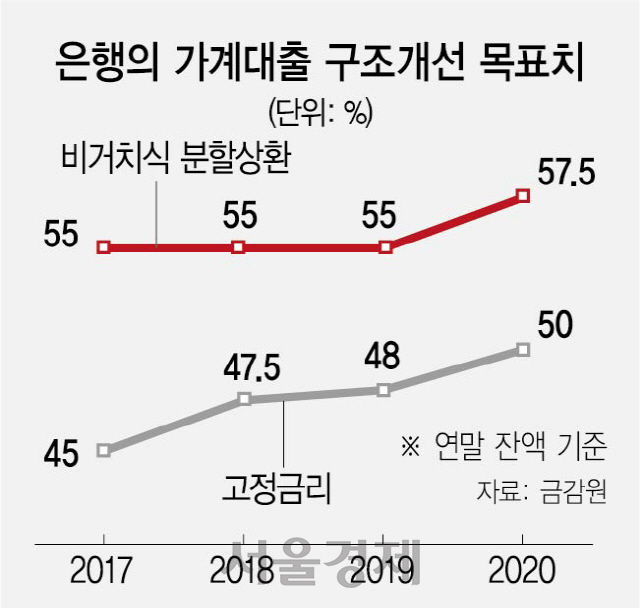

금융당국이 가계부채의 질을 개선하기 위해 고정금리, 비거치식 분할상환 대출비중 목표치를 큰 폭으로 올렸다. 최근 경제상황이 안 좋아지면서 가계부채가 위기의 뇌관이 될 수 있다는 지적이 커지는 가운데 대비에 나선 것으로 풀이된다.

15일 금융가에 따르면 금감원은 최근 은행 가계대출 구조 개선을 위한 행정지도를 예고했다. 은행 가계대출 잔액 중 고정금리 비중 목표치를 지난해 말 48%에서 올해 말 50%로 상향한 것. 목표치는 지난 2018년 말 47.5%에서 2019년 말 0.5%포인트 올렸지만 올해는 증가폭을 4배 높은 2%포인트로 잡았다. 이자만 내는 거치기간 없이, 대출이 실행된 직후부터 이자와 함께 원금도 분할해서 갚는 비거치식 분할상환 비중 목표도 2017년 말 55%에서 지난해 말까지 3년 연속 동결했지만 올해는 57.5%로 2.5%포인트 올렸다.

금감원의 한 관계자는 “지난해 변동금리 대출을 저리의 고정금리 대출로 전환하는 서민안심전환대출 실행으로 은행들의 고정금리 대출 비중이 높아지는 등 목표를 잘 이행해 이번에 높여 잡았다”고 설명했다. 그럼에도 신종 코로나바이러스 감염증(코로나19)으로 1,600조원의 가계부채가 부실 뇌관이 될 수 있다는 우려가 커지자 선제적 대응에 나섰다는 분석도 나온다. 이 방안은 다음달 초부터 시행될 예정이다. 행정지도여서 어긴다고 당국이 제재를 가하지는 않지만 은행은 대부분 준수한다. 또 금감원은 은행의 성과평가 지표에서 가계대출 취급실적과 연관된 항목을 제외하는 내용의 행정지도를 시행해왔는데 다음달 초부터 1년간 추가 연장할 방침이다. 보험권의 가계대출 고정금리 비중 목표치도 지난해 말 45%에서 올해 말까지 50%로, 비거치식 분할상환 비중은 60%에서 62.5%로 상향한다. 상호금융권은 30%인 것을 35%로 올린다.