‘아파텔’로 불리는 주거용 오피스텔의 취득세가 일반 주택의 4배에 달하는 것이 헌법에 어긋나지 않는다는 헌법재판소 결정이 나왔다.

헌법재판소는 26일 재판관 전원일치 의견으로 이 같은 결정을 내렸다. 지난 2017년 7월 ‘광교힐스테이트레이크’ 오피스텔 계약자 213명이 ‘실제 주거용도로 사용되는 오피스텔을 건축법상 업무시설로 봐 취득세를 부과하는 것은 위헌’이라며 헌법 소원을 제기한 지 2년 반 만이다.

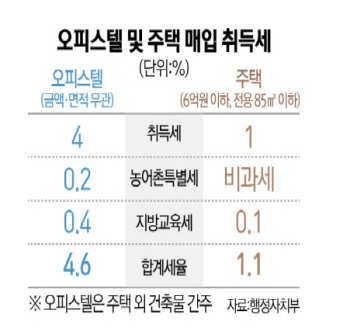

현재 오피스텔 취득세는 주거용과 업무용을 가리지 않고 주택 외 매매(토지·건물 등)로 분류돼 취득세 4%, 농어촌특별세 0.2%, 지방교육세 0.4% 등 총 4.6%의 세율이 적용된다. 6억 원 이하 전용면적 85㎡ 주택의 취득세 1.1%와 비교하면 4배가 넘는 수준이다. 주거용 오피스텔은 아파트와 같은 기능을 하지만 취득세는 아파트의 4배를 내야 하는 셈이다.

업계에서는 주거용 오피스텔이 사실상 주택으로 취급받고 있는데 취득세 부분만 차별을 받고 있다고 지적하고 있다. 주거용 오피스텔은 주택처럼 주택임대사업자 등록이 가능하고 주택연금 가입도 가능하다. 주거용으로 사용되는 경우 양도세 및 보유세 산정 시 주택으로 간주하고 있다.