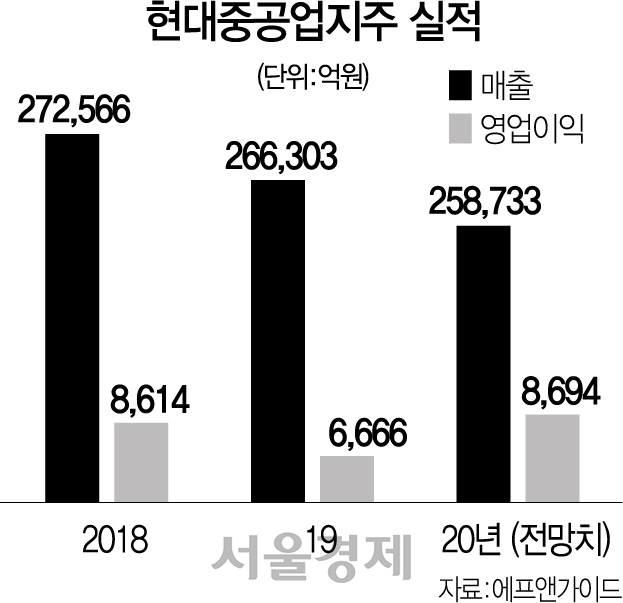

현대중공업지주(267250)가 신종코로나바이러스감염증(코로나19) 확산에 따른 실적 악화에 신사업과 주주 환원 정책으로 대응에 나선다. 증권가에서는 향후 전망을 감안하면 역사적 저점을 지나고 있는 지금의 현대중공업지주의 주가가 상당히 매력적인 수준이라는 평가가 나온다.

3일 한국거래소에 따르면 현대중공업지주의 주가는 전일 대비 2.17%(4,500원) 상승한 21만2,000원에 장을 마쳤다. 연초 33만~34만원 수준이던 현대중공업지주의 주가는 코로나19 확산의 영향으로 지난달 23일에는 16만500원까지 하락하며 사상 최저치를 기록했으나, 국내 증시가 안정세를 찾기 시작한 이후 30% 이상 올랐다.

현대중공업지주는 자회사 현대오일뱅크·현대글로벌서비스 등 자회사를 통한 신사업 진출과 주주가치 환원에 적극 나서고 있다. 충청남도 서산시의 현대오일뱅크 대산공장 전경. /사진제공=현대중공업지주

현대중공업지주는 자회사 현대오일뱅크·현대글로벌서비스 등 자회사를 통한 신사업 진출과 주주가치 환원에 적극 나서고 있다. 충청남도 서산시의 현대오일뱅크 대산공장 전경. /사진제공=현대중공업지주현대중공업지주 주가의 하락폭이 컸던 이유는 주요 종속기업인 현대오일뱅크 때문이다. 최근 코로나19 확산으로 유가가 급락과 정제 마진 악화로 정유사들은 전례없는 위기를 맞고 있다. 국제유가 (WTI)는 지난해 말 배럴당 61.1달러에서 최근 지난달 30일에는 20.09달러 까지 급락했다.복합정제마진도 지난해 1·4분기 6.5달러에서 올해 1분기 5.1달러로 낮아질 전망이다.

다만, 현대오일뱅크는 시장의 우려와 달리 꾸준한 고도화설비 투자와 비정유 부문 비중으로 상대적으로 유가급락과 정제마진의 영향을 최소화하고 있다. 현대오일뱅크는 지난 1989년 업계 최초로 고도화 설비를 도입해 질 낮은 고유황 중질유를 고부가가치 제품으로 만들 수 있는 역량을 갖춰 정유업 불황 때 오히려 양호한 실적을 거둬왔다. 2014년 다른 정유사들이 1조원에 육박하는 적자를 낼 때 오일뱅크는 2,000억원 흑자를 낸 것이 대표적이다. 현대중공업지주 관계자는 최근 열린 기업설명회에서 “현대오일뱅크는 ‘중질유고온분해설비(DCU)’와 ‘고도화아스팔텐분리공정(SDA)’라는 설비를 보유하고 있어 가격이 저렴한 초중질유를 분해할 수 있기 때문에 원가경쟁력과 효율성이 높다”며 “또한 타사 대비 운전자본이 적어 시황 악화시 실적 변동성이 낮고 시황 대응이 용이하다”고 강조했다. 여기에 선제적인 비정유 부문 확대로 현대코스모(방향족 석유화학 사업)와 현대쉘베이스오일(윤활기유 사업) 등의 매출이 지난해 전체 매출의 47.6%에 달해 다른 정유사와 비교해서는 유가 하락의 영향이 제한적일 것이라는 게 업계의 평가다.

현대중공업지주가 추진 중인 신사업도 성과가 본격화 하고 있다. 선박용 부품을 만드는 현대글로벌서비스의 경우 출범 2년 만에 순이익이 400억원(2017년)에서 지난해 875억원으로 두 배 이상 늘었다. 특히 기존 애프터서비스(A/S) 사업에 더해 유망 분야인 친환경 선박 개조(retrofit)로 사업영역을 확장하며 기대감을 키우고 있다. 지난해 매출 중 친환경 선박 개조가 차지하는 비중은 35% 수준에 이른다. 증권가에서는 IMO 2020 환경규제 등으로 인해 친환경 선박 개조에 대한 수요가 더욱 늘어날 것으로 보고 있다.

지난달 주주총회에서 독립법인 출범을 선언한 로봇사업도 기대를 모은다. 현대중공업지주의 로봇사업 부문은 지난해 매출에서 차지하는 비중은 1.9%에 불과하지만 영업이익은 37%를 차지할 정도로 수익성이 높다. 양지환 대신증권 연구원은 “2019년 하반기부터 올해 상반기 정유 시황 악화에 따라 현대오일뱅크의 실적 가시성은 다소 떨어지는 상황이지만 현 시황의 지속 가능성은 낮다”며 “현대글로벌서비스가 약 50% 가량 성장하고 전력기기를 만드는 현대일렉트릭 등의 턴어라운드가 기대되는 만큼 시황 회복으로 실적 개선이 가시화되기 전인 상반기 중 비중 확대를 추천한다”고 말했다.

주주 환원정책에도 적극적으로 나서고 있다. 현대중공업지주는 지난 2월 6일 주주권 강화를 위해 자사주 48만8,000주를 장내 취득 후 소각하기로 결정했다고 공시했다. 지난달 25일 열린 주주총회에서는 지난해 현금배당을 주당 1만8,500원으로 확정했다. 업황 악화에 따른 실적 악화에도 전년과 같은 수준의 배당을 확정함으로써 주주환원에 대한 의지를 확실히 했다는 평가다. 정동익 KB증권 연구원은 “최근 주가하락으로 현대중공업지주는 올해 전망 PBR 0.35배 수준에서 거래되고 있다”며 “현대중공업지주의 올해 주당 현금배당 예상 금액(1만2,000원)을 감안하면 이에 따른 배당수익률은 6.8%에 이른다”고 분석했다.

.