게임과 간편 결제는 신종 코로나바이러스 감염증(코로나19) 수혜가 기대되는 대표 사업으로 꼽힌다. NHN(181710)은 이 두 가지 모멘텀을 모두 장착해 올해 매출액과 영업이익이 증가할 것으로 기대되지만 주가는 좀처럼 상승세를 타지 못하고 있다. ‘사회적 거리두기’에 따른 게임 이용 시간 증가와 웹보드 게임에 대한 손실 한도 규제 폐지는 게임사업 실적 개선, 온라인 쇼핑 증가는 간편 결제 사업 성장으로 각각 이어질 것이라는 전망이 지배적이다. 이에 NHN의 최근 주가는 기업 가치보다 저평가돼 있어 저가 매수 기회가 될 수 있다는 진단이 나온다.

NHN은 13일 전 거래일보다 0.58% 내린 6만8,600원으로 마감하면서 이달 들어 0.15%의 상승률을 기록했다. 같은 기간 4.05% 오른 코스피보다 저조한 모습이다. 올해 연간 예상 실적 기준 주가수익비율(PER)은 15.45배로 게임업종의 엔씨소프트(036570)(17.29배), 넷마블(251270)(29.55배), 펄어비스(263750)(17.06배)보다 낮은 수준이다. 올해 예상 순이익을 감안하면 현재 주가가 상대적으로 낮은 수준임을 의미한다. 다만 3월에는 1.72% 하락해 11.69% 떨어진 코스피 대비 선방했다.

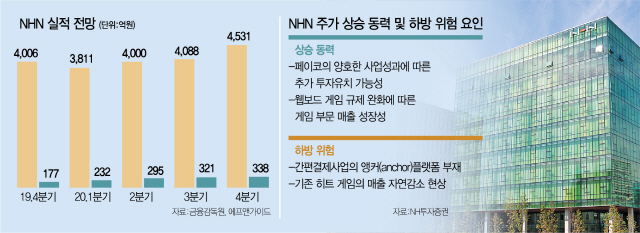

지난 7일부터 ‘게임산업진흥에 관한 법률 시행령’ 개정안이 시행으로 웹보드 게임 사용자의 하루 손실 금액이 10만원이 되면 24시간 동안 게임 사용을 금지하는 규제가 사라졌다. 규제 해소 효과는 2·4분기부터 실적에 반영될 것으로 전망된다. 오동환 삼성증권 연구위원은 “코로나19 사태에 따른 이용시간 증가로 1·4분기 PC 웹보드게임 매출은 전 분기보다 9% 증가한 300억원으로 예상된다”며 “티켓링크(스포츠·공연 티켓 판매 사업), 여행박사(여행사업) 등 일부 자회사들의 수요 감소가 나타나고 있지만 이익률이 높은 게임사업부의 매출 증가가 충분히 나타난다면 이를 상쇄할 수 있을 것”이라고 진단했다.

에프앤가이드에 따르면 NHN의 분기별 영업이익 컨센서스는 1·4분기에 전년 동기 대비 6.91% 늘어난 232억원에서 4·4분기 93.14% 늘어난 338억원까지 증가세가 이어진다. 이에 올해 연간 영업이익은 전년 대비 36.68% 늘어난 1,185억원으로 1,000억원 돌파가 기대된다. 게임 사업과 함께 간편 결제 사업의 성장세가 반영된 결과다. 윤을정 신영증권 연구위원은 “자회사 NHN페이코의 가입자 및 거래액 성장세가 지속되고 있으며 전체 결제액 내 오프라인 비중은 약 10% 수준으로 1·4분기 코로나19로 인한 타격이 크지 않고 간편 결제액 증가 및 e커머스(전자상거래) 성장에 따른 수혜가 더 크게 나타날 것”이라고 예상했다.

NHN페이코의 투자 유치도 기업 가치 상승의 기대 요인으로 꼽힌다. NHN페이코는 2018년 GS홈쇼핑(028150) 및 이준호 NHN 회장 등으로부터 1,250억원 규모 투자에 이어 2019년 한화생명(088350)보험과 너브로부터 750억원의 투자를 받았다. 이어 세 번째 투자 유치를 위한 협상을 진행하고 있으며 올 상반기 중 완료될 것으로 예상된다. 이경일 케이프투자증권 연구위원은 “지난해 투자 유치로 7,300억원 수준으로 높아진 NHN페이코 기업 가치는 이번 투자 협상이 완료되면 1조원 이상으로 상승하고 NHN에 대한 저평가 해소의 계기가 될 것”이라고 진단했다.