은성수 금융위원장이 지난달 24일 정부서울청사에서 금융시장 안정화 방안을 발표하고 있다. /사진제공=금융위

은성수 금융위원장이 지난달 24일 정부서울청사에서 금융시장 안정화 방안을 발표하고 있다. /사진제공=금융위금융사가 규제 때문에 돈을 풀지 못하는 것을 막기 위해 당국이 대대적 규제완화 방안을 발표했다. 은행의 예대율을 한시적으로 높이고 카드사의 숙원사업이던 레버리지배율도 올렸다. 이로 인해 금융사가 시중에 공급할 수 있는 자금 여력이 약 400조 늘어날 것으로 분석됐다. 신종 코로나 바이러스 감염증(코로나19)이 깐깐했던 금융규제까지 푼 모양새다.

금융위원회·감독원이 19일 발표한 금융규제 유연화 방안 중 가장 눈에 띄는 것은 은행의 예대율 완화다. 대출잔액을 예금잔액으로 나눠서 구하는 예대율을 시중은행은 100% 이하로 유지해야 한다. 당국은 내년 6월말까지 5%포인트 이내의 예대율 위반은 제재를 하지 않기로 했다. 저축은행 역시 올해 110%, 내년 100%가 규제수준인데, 10%포인트 내의 위반은 건드리지 않을 방침이다.

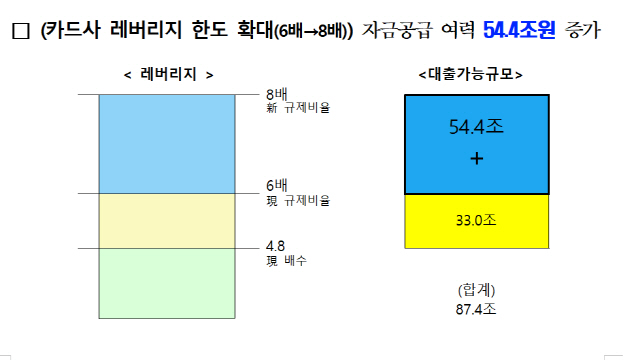

카드사의 레버리지배율도 6배에서 8배로 올린다. 레버리지배율은 총자산을 자기자본으로 나눈 값이다. 카드사들은 이 수치가 규제수준(6배)의 턱밑까지 차 신규 대출에 나설 수 없다며 올려달라고 요구해왔다. 하지만 가계부채가 급증할 수 있다는 당국 판단으로 실현되지 않았는데 이번에 상향됐다.

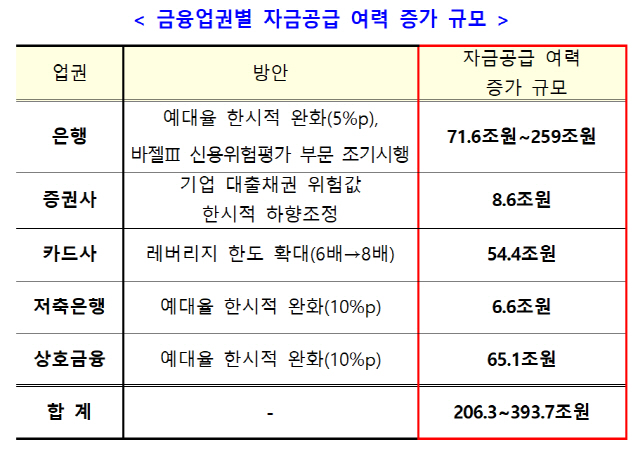

윤창호 금융위 금융산업국장은 “은행에서 최대 259조원, 상호금융권 65조 1,000억원, 카드사 54조 4,000억원, 증권사 8조 6,000억원, 저축은행 6조 6,000억원 등 금융권에서 최대 393조 7,000억원의 자금공급 여력이 생긴다”며 “면책, 인센티브 제공으로 금융사가 적극적으로 자금공급에 나설 수 있게 유도할 것”이라고 강조했다.

◇은행, 최대 259조 공급 여력 생겨=세부적으로 은행을 보면 예대율 규제 완화에 더해 올해 중 집행되는 자영업자(개인사업자) 대출 가중치를 100%에서 85%로 낮췄다. 자영업자에 10억원의 대출을 해줘도 예대율을 계산할 때는 8억 5,000만원으로 집계 돼 보다 적극적으로 자영업 대출에 나설 수 있다. 다만 부동산으로의 자금 유입을 막기 위해 개인사업자 대출 중 신규 주택임대업·매매업 가중치는 가계대출과 같은 115%로 올려 잡았다.

은행 유동성커버리지비율(LCR)도 완화한다. LCR은 고유동성자산을 앞으로 30일동안 예상되는 순현금유출액으로 나눈 값이다. 외화는 80%, 원화와 외화를 합한 통합은 100% 이상을 유지해야 하는데, 이를 9월 말까지 각각 70%, 85%로 낮춘다. 들고 있어야 할 고유동성자산의 규모가 줄어 은행으로서는 그만큼 대출을 해줄 여력이 생긴다. 아울러 주식에 투자되는 은행의 돈은 위험가중치가 300%로 매우 높은 편이다. 하지만 증권시장안정펀드에 출자한 돈은 주식에 투자되는 것이지만 국가 차원에서 추진된 특수한 경우이므로 100%로 낮춰주기로 했다.

특히 구조조정의 총대를 매고 있는 산업은행은 100% 이상을 유지해야 하는 순안정자금조달비율(NSFR)을 완화한다. 산은은 산업금융채권을 발행해 자금을 조달해 이 수치가 하락할 것으로 보인다. 내년 상반기까지 10%포인트 범위 내의 위반은 제재를 가하지 않을 계획이다. 금융위는 이미 발표한 바젤Ⅲ 조기도입 효과까지 합하면 전체 은행에서 71조 6,000억원에서 최대 259조원의 자금공급 여력이 생길 것으로 봤다.

◇카드사 숙원사업 레버리지배율 상향=카드사 레버리지배율의 경우 상향하되 조건을 달았다. 7배 이상 도달 시 배당 등 자기자본 감소 행위를 제한하고 유동성리스크 관리·감독도 강화하기로 했다. 또 과도한 가계대출 확대를 막기 위해 가계대출에는 115%의 가중치를 주고 기업대출에는 85%를 적용하기로 했다. 가계대출보다는 기업대출을 확대하라는 의미다. 차등 가중치는 캐피탈사 등 다른 여신전문금융사(여전사)에도 적용된다.

저축은행 영업구역 규제가 느슨해진 것도 눈에 띄는 점이다. 현재 저축은행은 수도권에 위치한 경우 영업구역 내 개인 및 중소기업에 50% 이상 대출을 해야 한다. 지방 저축은행은 40%다. 당국은 이를 내년 6월 말까지 5%포인트 범위 내에서 위반해도 제재하지 않기로 했다. 농협 등 상호금융의 예대율도 현재 80~100%이지만 내년 상반기까지 10%포인트 이내 위반은 제재를 하지 않을 방침이다.

◇지주사 자회사간 신용공여 한도↑, 5대 은행 계열사에 13조 공급 여력=보험·증권사 증안펀드 출자액의 위험 값도 낮춘다. 보험사는 8~12%인 것을 6%, 증권사는 9~12%를 4.5~6%로 하향한다. 이 외에 보험사가 대면채널로 계약을 모집할 때 계약자를 최소 한 번 이상 보도록 법에 규정돼 있지만 코로나 위기경보가 심각·경계 단계일 경우 비대면 녹취방식으로 갈음할 수 있게 했다. 종합금융투자사와 증권사의 순자본비율(NCR) 규제도 완화한다.

이 밖에도 금융지주회사의 자회사간 신용공여 한도를 푼다. 지금은 자회사의 다른 자회사 신용공여 한도가 자기자본의 10%이지만 이를 20%로 늘려주기로 했다. 자회사의 다른 자회사에 대한 신용공여 합계액 역시 지금은 자기자본의 20%까지만 허용하지만 30%로 확대된다. 당국은 5대 은행이 이로 인해 계열사에 12조 9,000억원의 신용공여를 할 수 있을 것으로 봤다.

금융위는 “규제완화는 한시적인 것으로, 코로나 위기상황 종료 시 원상회복되며 다만 정상화 과정에서 충분한 유예기간을 부여할 것”이라고 밝혔다. 또 “위기상황이 계속되면 규제완화방안을 연장하고 필요 시 영구적 규제 완화도 검토할 것”이라고 설명했다.