삼성전자(005930) 소비자가전(CE) 사업부의 디스플레이 구매 비용이 최근 2년새 절반으로 줄어든 반면 TV 매출은 1.5배 가량 늘었다. 디스플레이보다는 시스템온칩(SoC)이나 퀀텀닷(QD) 기술 등이 삼성전자 TV 경쟁력을 좌우했다는 의미다. 이 때문에 내년부터 자회사 삼성디스플레이로부터 액정표시장치(LCD) 를 공급받지 못하더라도 TV 시장 점유율 1위 수성에는 문제가 없을 것이란 평가가 나온다.

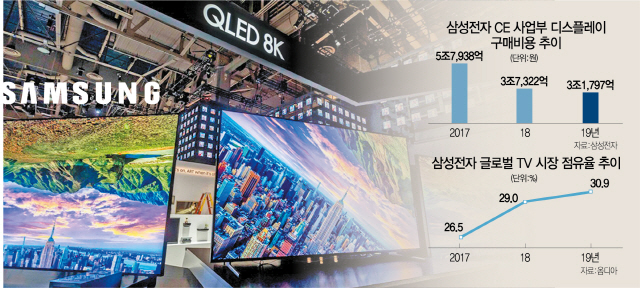

11일 삼성전자 사업보고서에 따르면 CE 사업부의 디스플레이 패널 구입 비용은 지난 2017년 5조7,938억원에서 지난해 3조1,797억원으로 절반 수준으로 줄었다. 삼성전자 CE 사업부의 원재료 비용에서 디스플레이가 차지하는 비중도 같은기간 27.1%에서 15.7%로 줄었다. CE사업부가 구매한 디스플레이는 대부분이 TV용이며 일부가 모니터 등 여타 전자제품에 사용된다.

TV 대형화 추세 속에서 디스플레이 구매 비용이 이 같이 낮아진 것은 BOE나 CSOT를 필두로 한 중국 업체의 물량 공세로 최근2년 새 LCD패널 가격이 반토막 났기 때문이다. 4K용 55인치 LCD 패널 1장당 가격은 2017년 1월 222달러에서 지난해 말 110달러까지 급락하는 등 디스플레이 원가 부담은 꾸준히 낮아지고 있다.

반면 삼성전자의 금액기준 글로벌 TV 시장 점유율은 같은 기간 26.5%에서 30.9%로 증가했다. 시장조사기관 옴디아가 추산한 삼성전자 TV 매출 또한 같은 기간 225억6,781만 달러에서 326억2,820만 달러로 대폭 늘었다. 낮아진 패널 가격을 바탕으로 샤오미, 하이센스, TCL 등 중국 업체가 저가 물량 공세를 강화한 와중에도 수익성을 끌어올린 셈이다. 다만 중국 업체의 저가 공세에 삼성전자의 물량기준 글로벌 TV 시장 점유율은 2017년 20.0%에서 2019년 19.8%로 소폭 줄었다. 외형보다 실리를 챙긴 셈이다.

업계에서는 삼성전자가 디스플레이 보다는 QD 시트, 반도체, 소프트웨어 기술력 등으로 TV 사업 부가가치를 높인 것으로 보고 있다. 김현석 삼성전자 CE 부문장 또한 지난 1월 미국 라스베이거에서 열린 세계 최대 IT·가전 전시회 CES에서 삼성 TV만의 기술 우위를 묻는 질문에 “삼성전자 TV에 들어간 SoC에는 중앙처리장치(CPU), 그래픽처리장치(GPU), 신경망처리장치(NPU) 등이 탑재돼 있으며 이 같은 SoC는 삼성전자에만 탑재돼 있는 것”이라며 “중국 등 여타 업체에서 이 같은 SoC를 만들려면 몇년은 걸릴 것으로 본다”고 밝힌 바 있다. 특히 삼성전자는 LCD 패널에 QD 시트를 붙여 화질 선명도를 높인 QLED TV를 통해 프리미엄 TV 시장에서 수익을 끌어올리고 있다. 삼성전자 측은 중국 TV 업체가 현재 삼성 TV 정도의 기술력을 갖추기 위해서는 최소 2년 이상이 필요할 것이라 보고 있다.

삼성디스플레이가 최근 LCD 패널 생산을 연내 중단하기로 결정한 것 또한 어떤 패널을 쓰더라도 고품질의 TV를 만들어낼 수 있는 삼성전자의 자신감과 관련이 깊다는 분석이 나온다. 삼성전자는 디스플레이 패널의 3분의 1가량을 삼성디스플레이로부터 제공받으며 대만의 AUO와 중국의 BOE·CSOT 등 중화권 업체에서도 제품을 공급받고 있다. 중화권 업체의 LCD 기술이 업그레이드 되면서 한국업체와의 LCD 패널 품질 차이도 거의 없는 것으로 알려졌다. 일각에서는“중국산 패널 사용 확대가 삼성의 프리미엄 이미지에 안좋을 영향을 미칠 수 있다”는 우려를 제기하지만 삼성 측은 LCD 기반 TV 시장의 핵심 경쟁력이 디스플레이에서 반도체 등으로 넘어가고 있는만큼 전혀 문제가 없다는 입장이다.

실제 삼성전자의 2020년형 ‘QLED 8K’는 화질과 사운드 개선에 신규 AI 기술을 대거 적용해 중국 업체와의 기술 격차를 확실히 보여줬다. 화질을 업스케일링 해주는 ‘AI 퀀텀 프로세서’에 딥러닝 기술을 추가 적용하는 방식으로 영상 밀도를 높였으며 영상 속 사물의 움직임을 인식해 소리가 TV에 탑재된 스피커를 따라 움직이는 OTS, TV와 사운드바의 스피커를 활용해 최적의 사운드를 찾아주는 ‘Q-심포니’ 기능 등을 탑재했다. TCL, 하이얼, 샤오미, 하이센스, 스카이워스, 창훙 등 중국 업체들은 현 수준에서는 넘볼 수 없는 기술이다.

삼성전자는 마이크로LED나 삼성디스플레이가 내년 하반기께 양산할 것으로 예상되는 QD 디스플레이와 QNED 등을 바탕으로 디스플레이 부문에서도 또다른 ‘초격차’를 이뤄낸다는 계획이다. 이를 통해 초고가 시장에서 LG전자 등이 주도하고 있는 유기발광다이오드(OLED) TV와 승부를 내는 한편 중고가 TV 시장에서는 QLED TV로 수익을 보전할 예정이다.

다만 삼성전자는 내년 삼성디스플레의 LCD 생산 중단으로 추가 LCD 패널 구매처를 확보해야 한다. 이와 관련해 지난 2016년 거래를 중단한 홍하이그룹 산하의 샤프에서 TV용 LCD를 조달할 것으로 전망된다. 일각에서는 삼성전자가 샤프와의 거래 중단 이후 LG디스플레이로부터 일부 LCD 패널 물량을 공급 받는 만큼 LG디스플레이 물량을 늘릴 것이란 전망도 제기한다. BOE 등 중국의 패널 제조 업체들은 삼성전자향 물량 공급을 늘리기 위해 물밑에서 치열한 경쟁을 벌이고 있다.