한화(000880)에너지와 에이치솔루션의 신용등급이 떨어질 가능성이 커졌다. 집단에너지 등 주요사업부문의 실적이 역대 최저 수준으로 떨어진 가운데 투자 규모는 늘어 과중한 재무부담이 지속될 것이라는 전망에서다.

14일 한국기업평가는 한화에너지와 에이치솔루션의 신용등급전망을 기존 ‘안정적’에서 ‘부정적’으로 변경한다고 밝혔다.

주요사업부문의 실적 부진으로 영업수익성이 저하된 이유가 컸다. 한화에너지의 집단에너지부문 영업이익률은 2015년 31.5%에서 지난해 9.1%까지 떨어졌다. 전기·스팀 판매단가가 하락하고 전방산업이 부진을 겪으며 판매량이 감소했기 때문이다. 매출은 줄었으나 비용은 늘었다. 탄소배출권 가격이 상승하고 신재생에너지공급인증서(REC) 가격은 하락하면서 손상차손이 발생했다. 태양광부문의 경우 계획했던 해외 발전소 매각이 대부분 연기됐다.

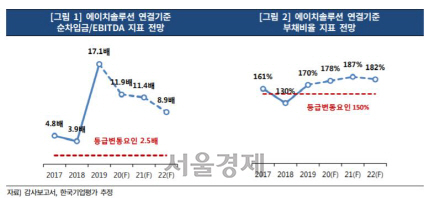

현금흐름이 악화된 가운데 투자 부담은 지속되고 있다. 한화에너지의 해외 태양광 투자규모는 지난해 기준 7,636억원이다. 차입부담도 커졌다. 회사의 연결기준 총차입금은 2016년 말 7,734억원에서 지난해 2조4,000억원으로 급증했다. 차입금의존도와 부채비율은 54.9%와 194.1%를 기록했다. 주력 자회사인 한화에너지의 실적이 악화되면서 에이치솔루션의 재무구조에도 빨간 불이 켜졌다. 재무안정성을 나타내는 지표인 순차입금 대비 EBITDA(상각전영업이익)은 2018년 3.9배에서 지난해 17.1배로 급증했다.

한기평은 한화에너지의 과중한 재무부담이 당분간 지속될 것으로 봤다. 재무구조 개선을 위해 계획하던 해외 발전소 매각이 대부분 연기되거나 취소되면서 차입금 규모가 확대될 것이라는 분석에서다. 한기평은 “올해 투자계획은 8,000억원을 상회하고 있으며 향후 북미지역을 중심으로 투자규모가 확대될 예정”이라며 “태양광 프로젝트 매각이 계획대로 추진되지 않을 경우 재무안정성 회복 시점이 더욱 미뤄질 수 있다”고 말했다.

신용등급이 조만간 강등될 수 있다는 꼬리표가 붙으면서 향후 한화에너지의 시장성 자금 조달도 어려워질 수 있다는 우려가 나온다. 현재 한화에너지의 신용등급은 ‘AA-’로 한 단계만 내려도 ‘A+’ 떨어지는 이른바 ‘신용 절벽’ 상황이다.