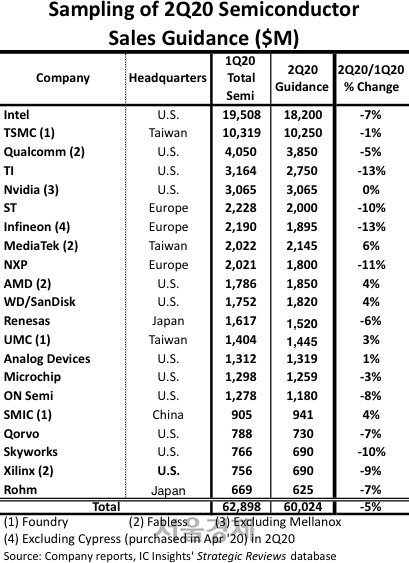

올 2·4분기 글로벌 주요 반도체 기업의 평균 매출이 전분기 대비 5% 가량 하락할 것이란 분석이 제기됐다. 관련 보고서에 삼성전자(005930)와 SK하이닉스(000660)처럼 2분기 매출 전망치를 발표하지 않은 기업은 분석 대상에 포함되지 않았지만, 국내 업체 또한 매출 상승이 쉽지 않을 것이란 전망이 나온다.

5일 시장조사업체인 IC인사이츠에 따르면 매출 전망치를 발표한 반도체 기업 21개 가운데 14개 기업은 2분기 매출이 전분기 대비 감소할 것으로 전망됐다. 감소 폭이 가장 큰 기업은 아날로그 반도체 부문 1위 업체인 미국 텍사스인스트루먼트(TI)와 전장 부문의 선두 업체인 독일의 인피니온으로 조사됐다. 이들 업체의 2분기 매출은 1분기 대비 각각 13%씩 줄어들 전망이다. 인피니온 외에도 네덜란드의 NXP(-11%), 일본의 르네사스(-6%)와 같은 전장용 반도체 전문 업체들이 모두 매출 하락을 전망해 올 상반기 자동차 업계의 실적 부진이 이들 업체 실적에도 고스란히 반영되는 모습이다.

글로벌 1위 중앙처리장치(CPU) 제조 업체인 미국 인텔, 글로벌 1위 모바일 애플리케이션프로세서(AP) 업체 미국 퀄컴, 글로벌 1위 파운드리 업체 대만 TSMC는 매출이 각각 7%, 5%, 1%씩 감소할 것으로 예상됐다. 특히 인텔과 퀄컴의 매출은 D램이나 낸드플래시와 같은 메모리 반도체 수요와 밀접한 관련이 있다는 점에서 삼성전자나 SK하이닉스 입장에서는 좋지 않은 소식이다. 삼성전자와 파운드리 부문에서 경쟁하고 있는 TSMC의 매출 또한 글로벌 반도체 수요를 가늠하는 지표 역할을 한다는 점에서 좋은 신호라고만은 보기 힘들다.

삼성전자 평택 캠퍼스 P2 라인 전경.

삼성전자 평택 캠퍼스 P2 라인 전경.2분기 매출 증가를 예상한 기업은 총 6곳으로 이중 중저가 AP 시장의 절대 강자인 대만 미디어텍이 6%의 성장세를 전망했다. 글로벌 스마트폰 시장이 코로나 19로 위축된 상황에서 중국 등 일부국가의 중저가 스마트폰 수요 증대와 5G 관련 신규 수요 때문으로 분석된다.

국내 증권 업계에서는 삼성전자의 올 2분기 영업이익은 직전분기(6조4,473억원)와 비슷한 6조3,262억원으로, SK하이닉스는 직전분기(8,003억원) 대비 2배 가량 늘어난 1조5,646억원으로 각각 예상하고 있다. 업계에서는 ‘언택트’ 경제 활성화에 따른 서버향 반도체 수요 증가 및 미국의 추가 제재 시행 전 화웨이의 메모리 반도체 선구매 등의 영향으로 국내 반도체 업계의 실적이 나쁘지 않을 것이라 보고 있다.

문제는 올 하반기다. 코로나19 사태 장기화로 주요 서버 업체들의 클라우드 설비 증설 작업이 늦춰지고 미중 무역분쟁으로 반도체 수요가 꺾일 수 있다는 우려가 끊이지 않는다. 삼성전자가 올해 발표한 평택 파운드리 공장 10조원 투자와, 화성 낸드플래시 공장 8조원 투자 등도 내년 실적에나 본격 반영될 전망이라 하반기는 좋은 실적을 거두기 힘들 것으로 전망된다.