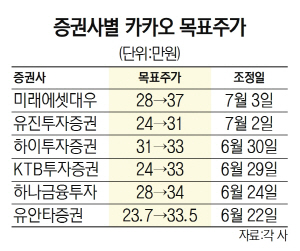

카카오(035720)가 신고가를 경신하며 30만원마저 돌파할 기세다. 신종 코로나바이러스 감염증(코로나19) 사태에 따른 비대면 산업 성장에 힘입어 주력 사업인 광고·전자상거래 외에도 페이·인터넷은행·모빌리티·웹툰 등 신사업의 성과가 2·4분기 호실적으로 이어질 것이라는 기대가 높아지고 있다. 증권사 목표주가는 37만원까지 상승했다.

3일 유가증권시장에서 카카오는 전 거래일보다 4.03% 오른 29만7,000원으로 신고가를 기록했다. 외국인·기관투자가의 순매수가 이틀째 지속되면서 2일에는 5.94% 올랐고 이날도 2.98% 상승한 29만4,000원으로 마감했다. 일본 웹툰 사업이 급성장했다는 소식이 최근 상승세의 주요 동력으로 지목된다. 김창권 미래에셋대우 연구위원은 시장조사기업 센서타워 조사 결과를 바탕으로 일본법인 카카오재팬의 웹툰 서비스 ‘픽코마’의 2·4분기 거래액이 1,060억원으로 올해 연간 거래액 예상치였던 2,140억원의 절반 수준에 이를 것으로 추정했다. 카카오는 웹툰 사업 자회사 카카오페이지는 한국 증시에, 카카오재팬은 일본 증시에 각각 상장할 예정이다. 김 연구위원은 일본 픽코마의 성장과 함께 두 자회사의 상장 가치 상승을 반영해 카카오 목표주가를 28만원에서 국내 증권사 중 가장 높은 수준인 37만원으로 설정했다.

기업가치의 경우 카카오톡 10조5,000억원, 포털은 3조1,000억원대라는 진단도 나온다. 주영훈 유진투자증권 연구위원은 “카카오톡·포털 등 주요 사업 부문들의 기업가치를 상향 조정해 목표주가를 24만원에서 31만원으로 높였다”며 “최근 주가 상승에 따른 밸류에이션 부담보다는 미래에 대한 기대감이 여전히 크다”고 설명했다. 그 외 지난달 말 하이투자증권은 31만원에서 33만원, 하나금융투자는 28만원에서 34만원으로 각각 목표주가를 높였다. 에프앤가이드에 따르면 카카오의 2·4분기 실적 컨센서스는 매출액이 지난해 같은 기간보다 24.68% 증가한 9,139억원, 영업이익은 135.06% 늘어난 952억원이다. 코로나19 사태에 따른 전반적인 기업 실적 악화 우려가 지속되면서 대표적인 성장주로 떠오른 카카오의 매력이 더욱 두드러지고 있다는 평가가 나온다.