LG화학(051910)·삼성SDI(006400)가 최근 신고가를 기록하는 등 2차 전지주의 강세가 이어지고 있는 가운데 SK이노베이션(096770)은 상대적으로 저조하다. 주력 사업인 정유사업의 업황 악화 여파로 전분기에 이어 2·4분기에도 영업 손실이 예고됐기 때문이다. 그러나 3·4분기 흑자 전환 가능성과 함께 2차전지 사업 가치 상승이 기대된다는 평가가 나오고 있어 현 시점이 저가 매수의 기회가 될지 주목된다.

12일 한국거래소에 따르면 SK이노베이션은 지난 10일 2.97% 하락한 13만 500원에 마감했다. 이달 들어서는 0.38% 하락했다. 2차전지 사업 경쟁기업인 LG화학은 지난 9일 54만 9,000원으로 신고가를 기록하고 같은 기간 7.85% 상승률을 기록했다. 삼성SDI 역시 지난 7일 장중 40만 3,000원으로 신고가를 기록하면서 7.57% 올랐다. 다만 이달 들어 2.83% 하락한 정유업계 경쟁사 S-OIL보다는 선방한 것으로 평가된다.

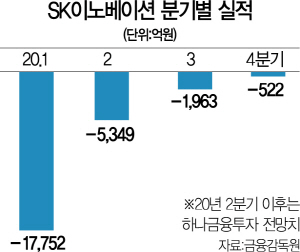

에프앤가이드 집계 기준 SK이노베이션의 2·4분기 실적 컨센서스는 전년 동기 대비 적자 전환한 4,210억원 영업 손실이다. 신종코로나 바이러스감염증(코로나19)에 따른 정유 사업 부진 영향이 지속되고 있다는 진단이 나온다. 일각에서는 4·4분기까지 분기 기준 영업손실이 이어질 것이라는 의견도 있다. 윤재성 하나금융투자 연구위원은 3·4분기 1,963억원, 4·4분기 522억원의 영업손실을 예상하면서 올해 연간 영업손실 전망치를 9,136억원에서 2조 5,586억원으로 높였다. 윤 연구위원은 “3·4분기에는 2·4분기에 반영됐던 주요 산유국의 원유 판매가격(OSP) 하락 효과가 사라지고 국제 유가 상승폭 제한에 따른 낮은 정제마진과 석유화학제품 파라자일렌(PX), 벤젠·톨루엔·자일렌(BTX) 시황 부진 등을 감안하면 흑자 전환이 쉽지 않을 전망”이라며 “2차전지 사업에 대한 기대로 주가는 상승했으나 펀더먼털 약세가 지속되고 있다”고 진단했다.

그러나 3·4분기부터 정유 사업이 흑자 전환하고 LG화학과 진행 중인 2차전지 영업비밀 침해 소송 종료 및 소재 사업 자회사 SK아이이테크놀로지의 상장 추진에 따른 2차전지 사업 가치 상승이 예상된다는 전망도 나온다. 전우제 흥국증권 연구원은 “현재 LG화학의 20% 수준인 SK이노베이션의 배터리 생산능력(capa)이 2025년 이후에는 LG화학의 80% 수준까지 확대될 것으로 추정된다”며 “갈수록 전지사업부 가치의 가치가 부각될 것”이라고 평가했다.