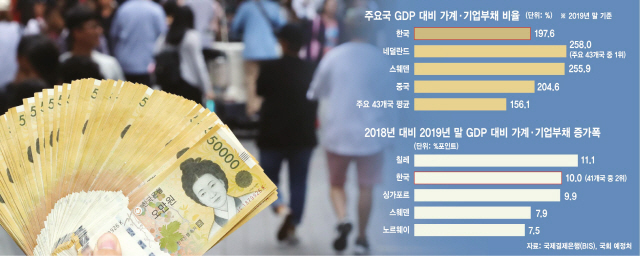

예정처는 최근 발간한 ‘우리나라 민간신용 증가 추이와 시사점’ 보고서에서 국제결제은행(BIS) 통계를 인용해 지난해 말 한국의 국내총생산(GDP) 대비 민간부채비율이 197.6%로 1년 새 10%포인트 뛰었다고 밝혔다. 증가폭은 41개 주요국 중 칠레(11.1%포인트) 다음으로 컸다. 수치가 전년에 비해 높아졌다는 것은 경제가 팽창(GDP 증가)하는 것보다 빚이 더 빠른 속도로 늘었다는 뜻이다. 우리 다음으로는 싱가포르(9.9%포인트), 스웨덴(7.9%포인트), 노르웨이(7.5%포인트) 등이 뒤를 이었다. 한국의 GDP 대비 민간부채의 절대 수준 역시 주요국 중 높은 편이었다. 지난해 말 기준 네덜란드가 258%로 가장 높았고 스웨덴이 255.9%, 프랑스가 215.1%였으며 우리는 43개국 중 11위였다. 43개국 평균인 156.1%에 비해 40%포인트 이상 높았다.

이는 경제성장률은 둔화하는데 초저금리로 이자 부담이 적어지자 가계와 기업이 빚으로 버티고 있기 때문으로 풀이된다. 명목 GDP 성장률은 지난 2018년 1·4분기 3.9%에서 지난해 4·4분기 1.5%로 크게 꺾였다. 반면 가계부채 증가율은 같은 기간 7.8%에서 부동산대출 규제 등으로 5%로 둔화하기는 했지만 여전히 5% 이상을 유지했고, 기업대출 증가율은 4.6%에서 7.9%로 되레 확대됐다.

이에 따라 한 국가의 민간부채 위험도를 보여주는 ‘신용갭(Credit-to-GDP gap)’은 글로벌 금융위기 이후 약 10년 만에 최고치로 치솟았다. 신용갭은 민간부채의 GDP 대비 비율이 장기 추세에서 얼마나 벗어났는지를 토대로 산출한다. 지난해 말 한국의 신용갭은 7%포인트로 1년 새 6.6%포인트 급등했다. 이는 2010년 2·4분기(6.8%포인트) 이후 9년 반 만에 가장 높은 수준이다. 수치는 환란 때인 1998년과 금융위기 때인 2009년에 10%포인트를 웃돈 바 있다. 신용갭이 2%포인트 미만이면 ‘보통’, 2~10%포인트면 ‘주의’, 10%포인트 이상이면 ‘경보’ 단계로 분류하는데 우리는 지난해 주의 단계에 진입했다.

신용갭 절대 수준(7%포인트) 역시 비교 대상 40개국 중 5위였다. 1위는 일본으로 12.9%포인트, 칠레가 11.2%포인트로 2위였다. 1년 새 늘어난 폭(6.6%포인트)은 40개국 중 가장 컸다. 우리 뒤로 노르웨이와 칠레(각각 6.3%포인트), 싱가포르(6%포인트) 등이 있었다. 민간부채 위험도가 주요국 중 가장 급속하게 높아졌다는 의미다.

문제는 이런 기록이 신종 코로나바이러스 감염증(코로나19)의 경제 타격이 시작도 안 된 지난해 말 기준이라는 점이다. 올해는 수치가 더 악화할 것으로 보인다. 경제성장률은 지난해보다 둔화할 것으로 보이고 어려운 가계·기업이 빚으로 버티고 있기 때문이다. 부동산 급등으로 주택담보대출 및 신용대출도 늘고 있고 주식투자를 위한 대출도 증가하고 있다. 정부 역시 대출을 죌 경우 파장이 클 것으로 보여 섣불리 나서지 못하고 있다.

최근 한국은행 금융안정보고서에 따르면 코로나19로 경제성장률은 크게 둔화한 반면 가계와 기업의 부채는 빠르게 늘어 1·4분기 현재 GDP 대비 민간부채비율은 201.1%로 사상 처음 200%를 돌파했다. 처음으로 민간의 빚 규모가 명목 GDP의 2배를 넘어섰다는 뜻이다. 예정처는 “올해 명목 GDP 성장률이 0.8%에 그칠 것으로 보이는 반면 민간부채 증가율이 최근 2년 평균인 6.1%를 유지할 경우 이 비율이 208%로 전년보다 10%포인트 이상 증가할 것”이라고 예상했다.

황종률 예정처 거시경제분석과 분석관은 “코로나19로 올 들어 경제성장세가 둔화하는 가운데 민간부채 확대 추세가 계속될 경우 채무상환능력이 떨어지는 가계와 기업의 재무건전성이 크게 악화할 수 있다”며 “중소기업을 중심으로 부도 위험이 크게 상승할 수 있다”고 경고했다. 또 “기업의 투자와 가계의 소비 둔화로 이어져 경제성장을 낮추는 등 실물경제에 부담이 될 수도 있다”고 지적했다.