국내 주요 금융그룹들의 2·4분기 실적 발표가 시작된 가운데 첫 테이프를 끊은 KB금융이 신종 코로나바이러스 감염증(코로나19) 악재에도 시장 전망치를 훌쩍 뛰어넘는 실적을 거뒀다. 초저금리와 투자상품 판매 규제에도 이자이익과 비이자이익을 나란히 끌어올리는 데 성공했고 사모펀드 리스크를 피해가면서 추가 비용 부담도 덜었다.

다만 예상 밖의 선방에도 장기화하는 경기침체와 코로나 대출 부실 우려에 마이너스 성적표를 면하지는 못했다. KB금융은 순익 감소를 감수하고 2·4분기에만 대손충당금을 2배 가까이 더 쌓았지만코로나19 관련 각종 금융지원으로 오는 9월까지 한 차례 미뤄놓은 부실이 수면 위로 드러나면 하반기 실적은 가늠하기 어려울 것이라는 우려가 짙다.

KB금융은 올 2·4분기 기준 9,818억원의 당기순이익을 거뒀다고 21일 공시했다. 지난해 같은 기간(9,911억원)에 비하면 0.9% 감소했지만 두자릿수 감소폭을 예상했던 시장의 전망치는 크게 웃돌았다. 영업이익은 1조3,905억원으로 6.1% 증가했다.

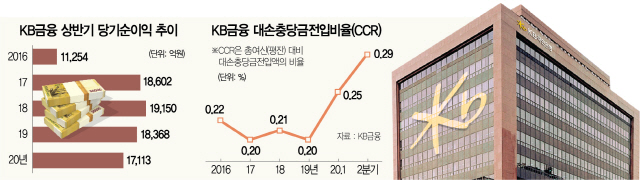

상반기 기준으로는 1조7,113억원의 당기순이익을 기록해 지난해 같은 기간(1조8,368억원)보다 6.8% 감소했다. 1·4분기 금융시장 급락으로 증권·파생상품·외환 관련 대규모 손실을 낸데다 2·4분기 리스크 관리 강화에 초점을 맞추면서 대손충당금을 대폭 늘려 쌓은 영향이다. 특히 KB금융은 2분기에만 2,544억원의 대손충당금을 적립했는데 이는 지난해 같은 기간(1,302억원)보다 2배(95.4%) 급증한 규모다. KB금융 관계자는 “보수적인 관점의 미래 경기전망 시나리오를 적용하고 여신 건전성 분류 기준도 강화해 대손충당금을 많이 쌓았다”고 설명했다.

이에 따라 총여신 대비 대손충당금적립액 비율을 뜻하는 대손충당금전입비율(CCR)은 지난해 말 0.20%, 올 3월 말 0.25%에서 6월 말 0.29%까지 급등했다. 이르면 9월, 늦어도 내년부터 불가피한 부실 리스크에 대비해야 한다는 위기의식이 드러나는 대목이다. 금융사들은 4월부터 코로나19로 피해를 본 중소기업·소상공인에 6개월간 만기 연장 및 원리금 상환 유예를 적용해주고 있어 이 기간이 끝나면 대규모 부실이 현실화할 수 있다는 점을 경계하고 있다. 전반적인 영업이익은 고른 성장세를 보였다. 제로금리 진입에 따른 순이자마진 악화에도 대출 총량이 늘면서 순이자이익은 4조6,832억원으로 1년 전보다 2.9% 늘었다. 순수수료이익도 주식거래대금이 사상 최대폭으로 증가한데다 투자은행(IB) 수수료도 견조한 성장세를 유지하면서 21.6% 급증한 1조3,813억원을 기록했다.

주력 그룹사인 KB국민은행은 올 상반기 1조2,467억원의 당기순이익을 거둬 1년 전보다 4.5% 감소했다. KB증권은 2·4분기 당기순이익이 70.7% 급증하며 선전했다.