서울 여의도 금융감독원

서울 여의도 금융감독원

보험업에 처음으로 특별약관과 관련한 모범규준이 도입된다. 주계약에 특약을 ‘끼워팔기’하고, 정작 보험이 필요할 때는 보장이 안 돼 소비자가 피해를 보는 경우가 있었는데, 이를 막기 위한 조치다.

22일 금융당국에 따르면 금감원은 최근 ‘보험상품 특별약관 판매 및 관리 모범규준’ 제정안을 사전예고했다. 다음 달 9일까지 의견을 받아 내년 1월1일부터 시행한다. 보험업에 여러 모범규준이 있지만 특약과 관련한 것이 만들어지는 것은 이번이 최초다. 모범규준이라 보험사가 지키지 않아도 제재는 가해지지 않지만 통상적으로 준수한다.

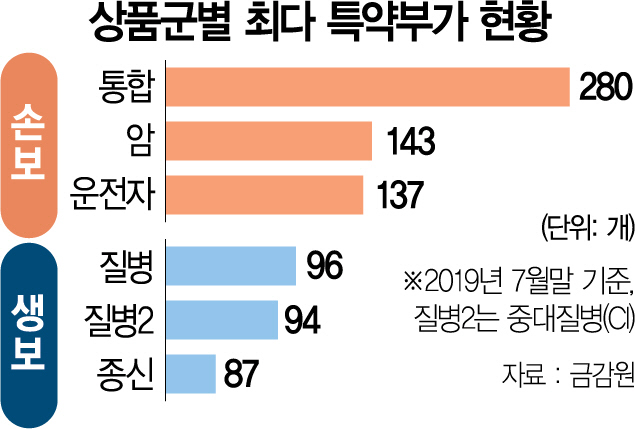

금감원은 “보험사가 소비자에게 무분별하게 특약을 부가하는 것을 막고 소비자의 특약 선택권과 알 권리를 강화하기 위한 것”이라고 배경을 설명했다. 금감원에 따르면 지난해 7월 현재 한 통합손해보험은 고객에게 무려 280개의 특약을 부가하는 등 보험사의 특약 끼워팔기가 많은 실정이다. 명칭은 암보험인데 특약에 골절진단비가 들어가 있는 등 상품명과 무관한 특약이 포함된 경우도 많았다.

모범규준은 크게 판매준칙과 관리준칙 등 2개로 나뉜다. 먼저 판매준칙을 보면 보험사는 소비자가 특약 가입 여부를 주체적으로 선택할 수 있고, 특약에 가입하지 않아도 주보험을 들 수 있다는 점을 필수적으로 고지해야 한다. 아울러 소비자에게 특약 가입을 부당하게 강요해서는 안 된다는 내용도 모범규준에 담겼다. 소비자의 알 권리를 보장하기 위해 특약별 보장 내용 등에 대해 충분한 정보도 제공해야 한다. 선택한 특약을 재확인하는 과정도 거쳐야 한다. 소비자가 택한 특약이 몇 개인지, 보장 내용을 청취했는지 등에 대해 가입자에게 확인해야 한다. 서류상에 밑줄 등을 그어 소비자에게 특약 가입을 재확인하고 숙려할 수 있게 해야 한다.

관리준칙에는 보험사가 특약을 주기적으로 분석해야 하는 것도 담겼다. 1년에 한 번 이상 특약 판매 현황을 분석하고 다음 해 상품 정책에 반영해야 한다. 가령 1년간 가입률이 10% 미만이거나 3년간 보험금 지급실적이 없는 특약은 다음 사업연도에 퇴출하는 식이다. 분석에는 가입비율·지급실적·민원 동향 등을 필수적으로 포함해야 한다.