지난 1·4분기에 이어 2·4분기에도 신종 코로나바이러스 감염증(코로나19) 여파에 따른 제약사 실적에서 희비가 갈릴 전망이다. 만성질환 치료제 위주로 제품군을 확보한 제약사들은 타격을 덜 받은 반면 그렇지 않은 제약사들은 병원 내방객 감소로 실적이 크게 감소할 것으로 보인다. 이 밖에도 기술료 수입이나 소송비용 발생 등 제약사에 따른 개별 상황도 반영될 수 있다.

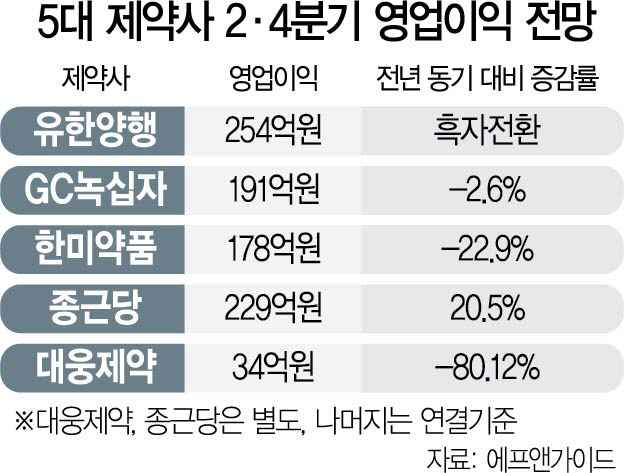

27일 금융정보업체 에프앤가이드에 따르면 올 2·4분기 유한양행(000100), GC녹십자(006280), 한미약품(128940), 종근당(185750), 대웅제약(069620) 등 상위 5개사 중 3곳은 영업이익이 감소하는 반면 2곳은 개선될 것으로 예상된다.

우선 코로나19 여파에도 흔들림이 없는 실적을 보여준 곳은 유한양행과 종근당이다. 우선 유한양행은 올 2·4분기 연결기준 매출액 4,053억원, 영업이익 254억원이 예상된다. 전년 동기 대비 매출은 12.8% 증가했고 영업이익은 흑자전환했다. 비소세포폐암 치료제 ‘레이저티닙’ 개발 진행에 따라 지난 4월 얀센으로 부터 기술료 3,500만달러(약 432억원)을 받은 영향이다.

종근당은 매출의 95% 이상이 당뇨, 고지혈증, 고혈압, 뇌혈관질환 등 꾸준히 복용해야 하는 병증 치료제에서 나오는 만큼 코로나19의 타격을 덜 받았다. 이에 더해 비대면 마케팅을 늘리면서 판관비가 감소했고 영업이익은 자연스레 개선됐다. 종근당은 2·4분기 매출은 전년 동기 대비 12.3% 증가한 2,992억원, 영업이익은 20.5% 늘어난 229억원으로 전망된다.

GC녹십자는 코로나19에 따른 여파로 수두백신 수출 지연과 독감 백신 매출 감소를 겪으면서 영업이익이 소폭 줄었다. GC녹십자의 2·4분기 연결기준 매출액은 3,699억원으로 전년 동기 대비 2.9% 증가하지만 영업이익은 191억원으로 2.6% 감소할 것으로 보인다.

한미약품도 중국 현지법인인 북경 한미약품이 중국 내 코로나19 영향으로 병원 내방 환자가 줄면서 수익성이 크게 감소할 것으로 예상된다. 연결기준 2·4분기 매출액은 2,819억원으로 전년 동기 대비 4.3% 증가할 것으로 예상되지만 영업이익은 178억원으로 22.9%나 줄 것으로 예상된다.

마지막으로 대웅제약은 메디톡스와의 분쟁이 장기화되고 소송비용이 확대되면서 실적 부진을 면치 못하고 있다. 2·4분기 별도기준 매출(2,369억원)과 영업이익(34억원)이 각각 10.1%, 80.1% 줄 것으로 보인다.