서울 시내 한 은행의 대출 창구. /연합뉴스

서울 시내 한 은행의 대출 창구. /연합뉴스신종 코로나 바이러스 감염증(코로나19)로 올해 마이너스 성장률을 기록할 것으로 보일 정도로 경기가 좋지 않지만 은행의 연체율은 역대 최저 수준인 것으로 나타났다. 현재 은행은 중소기업·소상공인에 대출원금 만기 연장과 이자 상환 유예 정책을 실시하며 받지 않고 있는 이자도 ‘정상상환’으로 분류하고 있는데 이에 따른 ‘착시효과’가 영향을 미친 것으로 보인다.

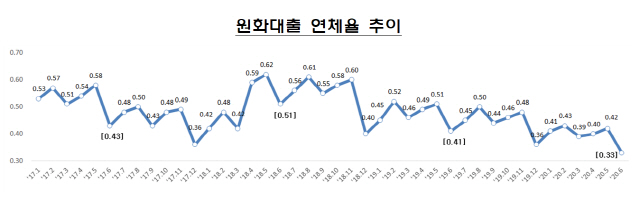

6월 연체율 0.33%로 역대 최저 수준 |

일단 전월대비로 연체율이 개선된 것은 분기 말 효과 때문이라는 분석이다. 금감원의 한 관계자는 “보통 분기 말에는 은행들이 연체율 지표를 관리하기 위해 연체채권을 정리해 연체율이 내려간다”고 설명했다. 실제 6월에 은행이 청산한 연채채권 규모는 2조 8,000억원으로 전 월에 비해 2조 늘어났다. 반면 신규 연체 발생액은 1조 1,000억원으로 1,000억 감소했다.

하지만 이 같은 계절적 요인을 제외하기 위해 지난해 같은 기간과 비교해도 연체율은 내렸다. 금융권에서는 정부의 원리금 상환 유예 정책이 영향을 미쳤다고 보고 있다. 정부는 코로나19가 발생하자 취약 중소기업·자영업자의 경우 전금융권에서 9월 30일까지 원금 및 이자상환 유예 신청을 할 수 있고, 개인 차주 역시 연말까지 원금 상환 유예를 받을 수 있게 했다. 한계에 몰린 중소기업·자영업자가 평상시라면 연체를 내고, 이것이 연체율 통계에 반영되겠지만 지금은 원금과 이자 모두 납입을 유예받고 있어 연체율에 반영이 안 되고 있는 것이다. 현재 이들의 이자는 납입되지 않고 있지만 장부 상에는 정상적으로 납입되고 있는 것으로 잡히고 있다. 대출이 늘어나고 있는 것도 연체율 역대급 하락에 영향을 미치고 있다. 연체율은 대출총액을 분모에, 연체액을 분자에 넣어 산출하는데 코로나로19로 대출액이 빠르게 늘어나 연체율도 하락하는 것이다.

기업, 가계대출 연체율 일제히 하락 |

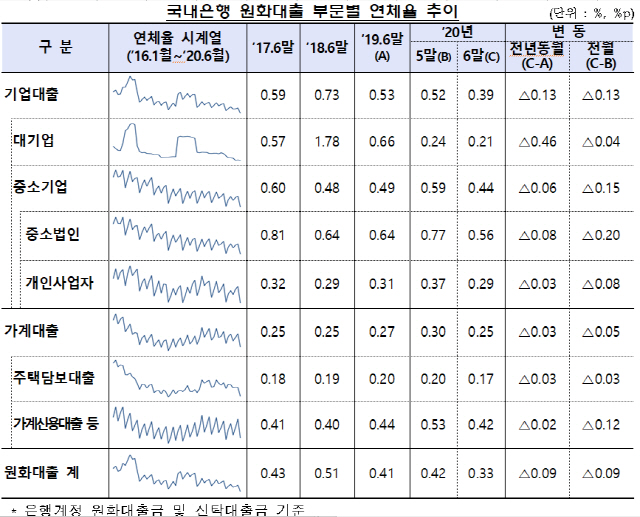

가계대출 연체율은 0.25%로 전월대비 0.05%포인트, 전년 동월 대비 0.03%포인트 하락했다. 이 중 주택담보대출은 0.17%를 나타내며 전월, 전년 대비 각각 0.03%포인트 내렸다. 주담대를 제외한 신용대출 등 가계대출 연체율은 0.42%로 전월 대비 0.12%포인트, 전년 동월 대비 0.02%포인트 내렸다.