LG화학 여수 탄소나노튜브 공장 전경 /사진제공=LG화학

LG화학 여수 탄소나노튜브 공장 전경 /사진제공=LG화학LG화학(051910)의 주가가 100만원까지 갈 수 있다는 증권사 분석보고서가 처음으로 나왔다. LG화학은 최근 주가를 이끌고 있는 전기차 배터리 이외에도 주력 사업 분야인 석유화학의 글로벌 수요가 신종 코로나바이러스 감염증(코로나19) 확산 이후 가파른 회복세를 보이면서 3·4분기 깜짝 실적을 이어갈 것으로 전망됐다.

27일 유가증권시장에서 LG화학은 0.66%(5,000원) 오른 76만2,000원에 거래를 마쳤다. 장 중 주가는 3.70% 뛰어오른 78만5,000원으로 신고가를 경신하기도 했다. 이날 LG화학은 시가총액이 53조7,914억원까지 늘어 삼성바이오로직스(52조9,982억원)를 제치고 유가증권시장 4위(우선주 제외)에 올랐다.

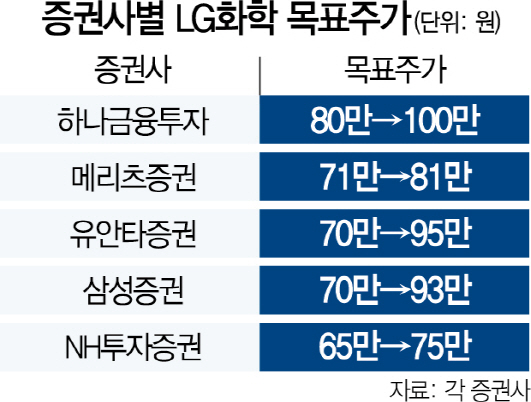

이날 하나금융투자는 보고서를 통해 LG화학의 목표주가를 기존 80만원에서 25% 상향 조정한 100만원으로 상향 조정한다고 밝혔다. 이와 함께 LG화학의 올해 3·4분기 영업이익이 지난해 같은 분기 대비 90% 급증한 7,227억원을 기록해 시장 전망치(5,990억원)를 20.65%나 웃돌 것으로 내다봤다. 이날 메리츠증권 역시 LG화학의 목표주가를 기존 71만원에서 81만원으로 올리며 3·4분기 영업이익 예상치를 8,669억원으로 제시했다.

특히 이들은 코로나19로 석유화학 제품의 재고확충 수요가 급증해 전사의 실적 개선을 이끌 것이라는 전망을 내놓았다. 하나금융투자는 3·4분기 석유화학 분야의 영업이익은 지난 분기 대비 37% 개선된 6,000억원에 육박해 LG화학 주가의 프리미엄 요인이 기존 전지 분야에서 석유화학 분야로 옮겨갈 수 있다는 분석을 덧붙였다. 윤재성 하나금융투자 연구원은 “글로벌 석유화학 수요가 우려보다 강하다”며 “가정용 전자기기 판매 확대로 석유화학 매출의 30%를 차지하는 고부가합성수지(ABS)·폴리스트렌(PS) 중 ABS 마진은 10년래 최대치를, 매출의 15%인 폴리염화비닐(PVC)은 미국 주택시장 호조와 유럽 등의 건설경기 회복으로 강세가 지속되고 있다”고 설명했다.

최근 흑자 전환에 성공한 전지 분야의 이익 규모도 확대될 것으로 기대된다. 메리츠증권에 따르면 오는 3·4분기 LG화학의 원통형 전지는 지난 분기(672억원) 대비 29.61% 증가한 871억원, 전기차(EV)용 중대형 전지는 373억원에서 71.31% 증가한 639억원의 영업이익을 기록할 것으로 전망된다. 노우호 메리츠증권 연구원은 “LG화학은 석유화학의 수익성 호조와 더불어 전지 분야의 헤게모니(주도권) 강화가 예상돼 여전히 매수 추천 종목이라 할 수 있다”고 말했다.