7일 투자은행(IB) 업계에 따르면 산업은행 등 아시아나 채권단은 딜 무산 뒤 이른바 ‘플랜B’를 통해 아시아나IDT를 매각하는 방안을 검토하고 있다. 당초 시장에서는 아시아나 자회사 중 에어부산·에어서울 등 저비용항공사(LCC)들이 먼저 매물로 나올 것이라는 전망도 있었지만 현재 상황에서는 정상적 매각이 어렵다고 판단한 것으로 알려졌다. 국내의 한 사모펀드(PEF) 운용사 대표는 “아시아나IDT는 항공·건설업종에서 시스템 구축 및 운영 노하우를 쌓았고 최근 생명보험사 등 금융회사들로부터도 일감을 따내는 등 사업 확장성이 있는 것으로 판단된다”며 “구조조정 전문 PEF들이 관심을 가질 만한 매물”이라고 설명했다. 이에 앞서 지난 2월에는 국내 PEF인 한앤컴퍼니가 쌍용양회 자회사인 쌍용정보통신 지분 40%를 국내 중견 정보기술(IT) 기업 컨소시엄에 261억원을 받고 매각한 전례도 있다.

시장에서는 만약 매각이 성사될 경우 아시아나가 2,000억원 안팎의 현금을 확보할 수 있을 것으로 전망한다. 자금난을 해소할 정도의 금액은 아니지만 2조원 규모 기간산업안정기금 신청에 앞서 ‘명분’을 쌓을 만한 수준은 된다는 게 관련 업계의 진단이다. 아시아나IDT는 지난해 2,461억원의 매출과 116억원의 영업이익을 각각 기록했다.

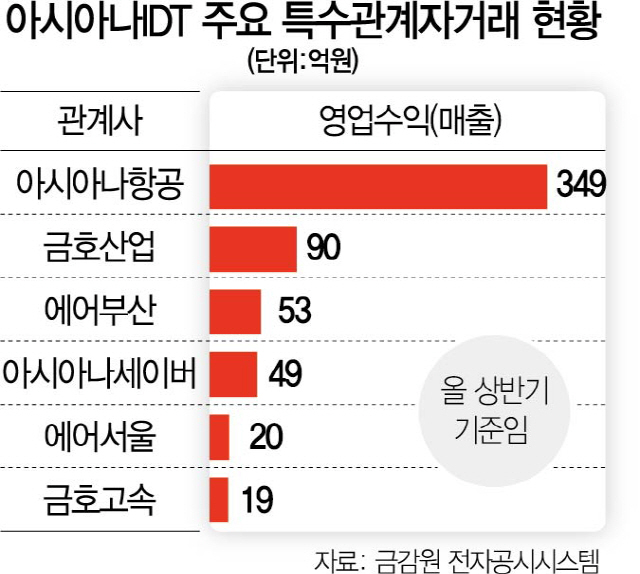

다만 내부거래 비중이 큰 SI 업체의 특성상 적정 기업가치 산정을 두고 난항이 예상된다. 실제로 아시아나IDT의 특수관계자 거래 내역을 보면 올 상반기 기준 영업수익(매출)이 593억원에 달해 같은 기간 전체 매출(1,002억원)의 60%에 육박한다. 일반적인 인수합병(M&A) 딜에서는 내부거래 비중이 큰 계열사를 팔 때 일정 기간 매출 계약을 보장하거나 매수자 측에 풋옵션을 주는 등 ‘안전장치’를 두지만 이번 딜의 경우 대주주이자 계약 당사자로 산은이 나설 가능성이 커 이런 특약을 기대하기 어렵다.

IB 업계의 한 관계자는 “산은이 영구채 출자전환으로 아시아나 대주주에 올라선 뒤 얼마나 책임감 있게 구조조정을 추진할지가 관건”이라며 “이동걸 산은 회장의 연임 문제도 걸려 있어 아예 자회사 전부를 매각하지 않을 가능성도 배제할 수 없다”고 내다봤다.