서울 강남구 삼성동에서 바라본 강남의 아파트 단지. /연합뉴스

서울 강남구 삼성동에서 바라본 강남의 아파트 단지. /연합뉴스최근 부동산대출 규제의 우회로로 온라인연계투자금융(P2P)이 지목되자 P2P 업계에서는 억울하다는 얘기가 나오고 있다. 이미 가이드라인을 통해 매매용 부동산담보대출을 취급하지 않는 상황에서 P2P가 부동산 시장을 교란하는 요인으로 꼽혀 자칫 규제가 강화될까 우려하는 모습이 역력하다.

10일 업계에 따르면 한국P2P금융협회 회원사의 지난 7월 기준 개인 대상 부동산담보대출 누적액은 1조2,571억원으로 집계됐다. 전월(1조1,686억원) 대비 7.5% 증가한 수준이다.

P2P 업계의 부동산담보대출 규모가 늘면서 일각에서는 부동산 시장의 과열로 인한 주택담보대출의 수요가 P2P로 전이된 게 아니냐고 의심한다. 현행법상 P2P는 주택담보인정비율(LTV) 규제를 적용받지 않는다. 단 P2P 업체가 자기 돈으로 대출해줄 때에만 LTV 70%를 넘기지 못하도록 제한된다. 대개 개인투자자를 모집해 대출해주는 방식의 경우 최대 LTV 85%까지 대출을 해주는 것으로 알려졌다.

그러나 업계에서는 지난해 자율 가이드라인을 정하면서 신규 주택 구입 자금의 주담대는 취급하지 않았다며 오해라고 항변한다. 지난해 12·16 부동산대책 발표 이후 업계가 자체적으로 15억원 이상 고가주택에 대한 담보대출과 주택 구입 용도의 대출을 금지하는 내용의 자율 가이드라인을 도입해 운영 중이라는 것이다.

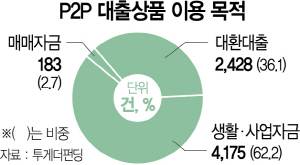

P2P의 평균 대출금리가 10%대인 점을 고려할 때 이 금리로 집을 구매하려는 차주는 사실상 없다는 주장도 나온다. 실제로 주담대를 취급하는 상위 P2P 업체인 투게더펀딩의 경우 주담대 상품의 35% 이상이 고금리 대환 목적인 것으로 전해졌다. 저축은행·대부업체 등에서 고금리로 이용한 대출을 상환하려는 목적이라는 것이다. 나머지도 대부분 생활자금용도이고, 평균 대출액도 1억원에 못 미치는 것으로 나타났다.

나아가 주택을 담보로 한 대출상품인 만큼 다른 P2P 대출상품보다 부실률이 낮아 개인투자자에게는 오히려 더 안전한 상품이라는 견해도 있다. 한국신용정보원 등에 따르면 P2P 주담대 부실률은 6.42%로 다른 상품(29.59%)보다 훨씬 안전한 편이다.

투게더펀딩의 한 관계자는 “대출 상품 총 6,000여건 중 주택을 포함한 매매자금 용도의 상품은 113건에 그친다”며 “가이드라인이 시행되고 1월부터는 주택 매매자금 및 15억원 이상을 담보로 한 대출 상품은 하나도 없다”고 전했다.