*자료:금융감독원

*자료:금융감독원#1.상장사 A사는 사모 유상증자·전환사채(CB) 발행을 통해 총 300억원을 조달하고, 이듬해 2월 이모씨가 대표이사로 취임했다. 이 씨가 취임한 직후 A사는 2월~6월 중 대표이사가 증빙없이 자금을 부당 인출하거나, 신설투자자문사에 거액을 대여하는 등 비정상적인 거래가 빈번했다. A사는 이 씨가 부당인출한 자금과 관련하여 선급금을 허위계상하고, 주석에서는 특수관계자 거래 기재를 누락한 것으로 감독 당국 조사 결과 확인됐다. A사는 이후 상장 폐지됐다.

#2. 코스닥 상장사 B사는 4년 연속 별도재무제표 상 영업손실이 발생하면 관리종목에 지정될 수 있어 별도재무제표의 영업손익을 조작하기로 계획했다. 이에 차명회사(C사)에 대해 허위매출을 계상하고, 허위매출채권이 정상적으로 회수되는 것처럼 보이도록 종속회사 b사를 통해 C사에 자금을 송금(대여금 계상)하고 매출채권 상환 명목으로 회수했다. 아울러 본사직원을 종속회사(b사)에 허위 인사발령해 인건비를 조작(A사 과소계상, b사 과대계상)하는 등 별도재무제표 영업손익을 조작. B사 역시 이후 상장폐지됐다.

금융감독원은 최근 2년간 회계감리 과정에서 적발한 이같은 회계부정 사례 10가지를 21일 공개했다.

금감원은 A사처럼 대표이사의 자금 부당인출을 위해 선급금을 허위계상하고, 주석에서 특수관계자 거래 기재를 누락한 사례를 막기 위해 “최대주주의 빈번한 변경, 무자본M&A 의심거래, 빈번한 증자 및 CB·BW 발행 회사에 대한 투자에 유의해달라”고 당부했다. 거래소의 관리종목 지정을 피하기 위해 매출을 허위계상하고 비용을 누락한 B사의 사례와 관련해서는 “투자자는 별도재무제표 상 영업손익이 타당한 근거도 없이 흑자로 전환되는 등 회계부정 징후가 있다고 판단되는 경우 투자에 신중을 기할 필요가 있다”고 조언했다.

이 밖에도 D사는 신규 개발한 건강관리 장비가 실제 납품되지 않았음에도 전부 판매된 것처럼 매출을 허위계상했다가 적발됐고, E사는 과도하게 책정된 매출 목표를 달성하기 위해 허위 매출 및 매입을 계상했다가 금감원에 적발됐다. 인수·합병(M&A) 관련 약정 은폐에 따른 파생금융부채를 누락한 E사, 단가인하 압력을 회피하기 위해 종속기업 영업이익을 과소계상한 F사 등도 회계부정 사례로 지목됐다.

금감원은 재무제표를 작성에는 기업에는 “회사 거래 내역과 자산 상태 등을 충실히 반영해 재무제표를 작성해달라”고 했고, 감사인에게는 “형식적 감사 절차에 의존하지 말고 전문가적인 의구심을 가지고 특이사항에 대해 검토해달라”고 주문했다.

감사인은 회사의 회계부정에 대해 합리적인 의심이 제기되는 경우 감사(또는 감사위원회)에 통보해야 한다. 감사인 및 감사는 중대한 법령·정관 위반 사실을 발견했을 시 주주총회 및 증권선물위원회에 보고해야 한다.

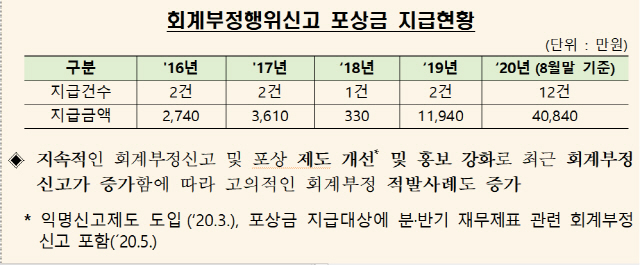

한편, 금감원은 임직원 및 거래처 등의 회계부정 신고를 활성화하기 위해 포상금제를 운영 중이다. 회계부정 신고와 관련해 지급된 포상금은 제도 개선 및 홍보 강화로 작년 1억1,940만원에서 올해(8월말 기준) 4억840만원으로 늘어난 것으로 집계됐다.