방탄소년단/사진=빅히트엔터테인먼트

방탄소년단/사진=빅히트엔터테인먼트신영증권은 올해 하반기 기업공개(IPO) 대어로 꼽히는 빅히트엔터테인먼트에 대해 ‘확장성이 매력적인 기업’이라고 평가했다. 방탄소년단(BTS) 모델을 소속 아티스트에게 적용해 더 큰 규모의 팬덤을 확보할 것으로 전망하면서 자체 플랫폼 ‘위버스’의 성장세도 주목할 필요가 있다고 분석했다.

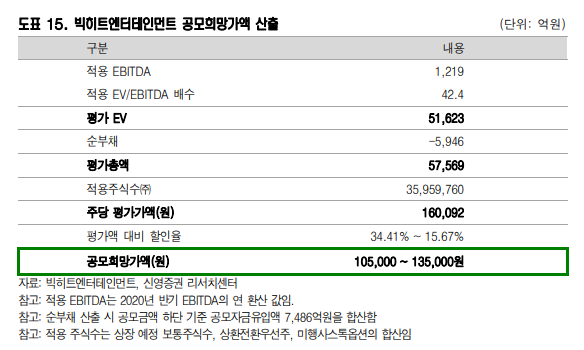

24일 빅히트엔터테인먼트는 유가증권시장 입성을 위한 기관 투자자 대상 수요 예측에 돌입한다. 빅히트엔터테인먼트의 공모가 희망범위는 10만5,000~13만5,000원이며 이틀 토대로 한 시가총액 범위는 3조7,000억~4조8,000억원이다. 공모가를 확정한 뒤 내달 5∼6일 일반 투자자 대상 청약 신청을 받는다. 10월 중 코스피시장 상장이 계획돼 있다.

/자료=신영증권 리서치센터

/자료=신영증권 리서치센터신영증권은 이날 발간한 보고서에서 빅히트엔터테인먼트의 성장 동력을 두 가지로 간추렸다. 우선 방탄소년단(BTS)의 성공 모델을 소속 아티스트에게 적용하면서 글로벌 팬덤이 확장될 수 있다는 점이다. 신수연 신영증권 연구원은 “엔터 사업은 ‘핵심 팬’ 확보가 가장 중요하다”며 “이들의 충성도를 기반으로 ‘음반→공연·제품→콘텐츠 확산’의 매출 선순환을 이끌어야 한다”고 설명했다. BTS는 올해 상반기 427만장의 앨범을 판매하며 글로벌 규모의 팬덤을 확보하고 있다. 이런 노하우를 세븐틴·신인 그룹 등에 적용해 수익성을 제고할 수 있을 것으로 기대된다.

아티스트의 잠재력을 이끌어낼 자체 플랫폼 ‘위버스(Weverse)’도 빅히트엔터테이먼트의 투자 포인트다. 지난해 빅히트엔터테인먼트는 팬들과 소통 및 라이브 스트리밍 판매를 목적으로 위버스를 론칭했다. 위버스는 앨범, MD 제품 판매 기능도 가지고 있다. 신 연구원은 “팬들의 플랫폼 충성도가 높을 것으로 기대되며 커머스 기능도 갖추어 불필요한 수수료를 제거해 수익성 개선에 도움이 될 것”이라고 내다봤다. 위버스에서 수집된 데이터를 기반으로 효과적인 전략 수립이 가능하며, 위버스 사용을 원하는 외부 아티스트도 늘어날 것으로 관측된다.

‘위버스의 성장성’이 빅히트엔터테인먼트의 고평가 지적을 정당화할 수 있을 것이라는 분석이다. 빅히트엔터테인먼트의 공모가 시총과 올해 연환산 상각전영업이익(EBITDA)을 기준으로 상각전 영업이익 대비 기업가치(EV/EBITDA)를 계산하면 35.9~44.7배가 나온다. 신 연구원은 “엔터업계와 인터넷 업계의 지난해 12개월 선행 EV/EBITDA는 각각 11.3배, 24.4배였다”며 “빅히트엔터테인먼트는 상대적으로 높은 배수를 적용받고 있다”고 설명했다. 그러면서 “해당 주식의 고평가 여부는 결정할 주요 변수는 내년 실적”이라며 “이는 공연 매출 회복 속도와 위버스의 성장성이 중요할 것”이라고 말했다. 이어 “이번 공모를 통해 7,287억~9,626억원 자금을 확보할 예정”이라며 “팬덤 확대, 플랫폼 활용 등을 고도화 하기 위한 투자가 반드시 필요하다”고 덧붙였다.