정부투자 확대와 주요국 봉쇄 완화 등에 힘입어 내년 국내 주요산업 업황이 동반 회복될 것이라는 예상이 나왔다. 국내외 경제가 회복되면서 경기에 민감한 정보기술(IT) 제조업이 회복을 주도하고, 특히 언택트·디지털·저탄소 산업 성장세가 돋보일 전망이다.

하나금융경영연구소는 7일 ‘2021년 산업 전망’을 발표하고 ‘포스트 코로나 시대의 한국 산업의 미래’에 대해 이같이 진단했다. 연구소는 다만 자동차, 조선, 철강 등 기존 주력 제조업의 생산량이 2019년 수준을 회복하지 못하는 등 제조업 회복강도는 차별화가 예상된다고 덧붙였다.

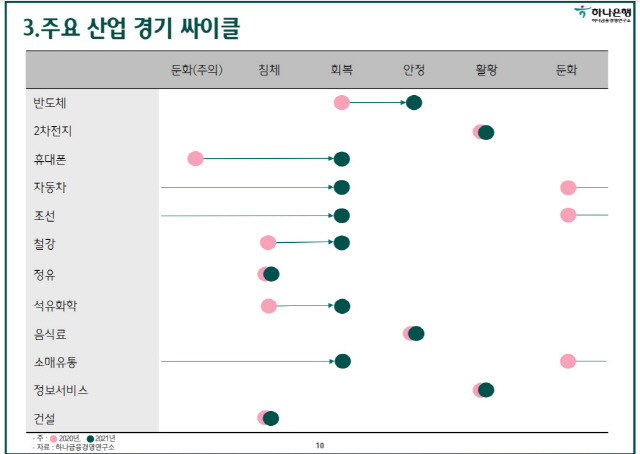

하나금융경영연구소는 분석대상 12개 산업 중 반도체(회복→안정), 휴대폰·자동차·조선·소매유통(둔화→회복), 철강·석유화학(침체→회복) 등 7개 산업의 경기 싸이클이 올해에 비해 개선될 것이라고 밝혔다. 반면 2차전지·정보서비스(활황), 음식료(안정), 정유·건설(침체) 등 5개 산업의 경기 싸이클은 올해와 같을 것으로 전망했다. 올해보다 경기 싸이클이 악화될 것으로 예상되는 업종은 없는 셈이다. 연구소는 특히 시장이 본격적으로 성장 중인 이차전지 제조업과 정보서비스업, 그리고 언택트 수혜를 받고 있는 반도체 제조업의 전망을 밝게 내다봤다.

연구소는 “이차전지 제조업의 경우 국내 업체의 시장 점유율이 유럽 등 해외시장 공략, 신규 자동차 업체 납품, 생산능력 증가 등으로 높아지고 있다”며 “전기차(EV) 배터리 보급 확대로 인한 규모의 경제 효과와 양호한 글로벌 시장 지위 등으로 국내 이차전지 업체의 매출액이 2021년에도 30% 이상 늘어날 것”이라고 전망했다. 네이버와 카카오로 대표되는 정보서비스업은 검색 및 메신저 등 플랫폼 분야의 지배력을 기반으로 커머스, 결제, 콘텐츠 등 타 사업으로의 확장이 진행되면서 고성장을 지속할 것으로 예상했다. 다만 독과점 플랫폼 영향력 강화에 대한 우려가 높아지면서 정책 리스크가 상승할 가능성이 있다고 내다봤다.

반도체 산업 담당 신석영 연구원은 “미중 갈등이 리스크 요인이지만 메모리(노트북 및 서버 수요)와 비메모리(파운드리 수요) 부문의 동반 수요 회복과 적절한 공급 조절로 국내 반도체 업체의 매출과 이익의 동반 성장이 예상된다”고 설명했다. 반면 마진 개선이 미약한 정유업과 기업간 양극화가 심화하는 건설업은 내년에도 업황 개선이 쉽지 않을 것으로 전망했다.

또 연구소는 포스트 코로나 시대에 정부투자 확대와 자국 우선주의 확산, 그리고 산업 생태계 변화 가속화 등을 주목해야 한다는 의견을 내놓았다. 연구소는 코로나 관련 불확실성 장기화와 기업실적 부진으로 기업 등 민간부문의 투자확대가 제한적일 것이라고 예상하며, 경기 회복과 고용확대를 위한 정부의 적극적인 투자가 내년에도 계속될 것으로 전망했다. 특히 한국판 뉴딜정책을 통해서 디지털 경제로의 전환을 위한 4차산업 육성이 본격화될 것으로 내다봤다.

코로나19 확산으로 글로벌 공급망의 취약성이 부각되고 주요국 경제가 크게 위축되면서 전 세계적으로 독자생존 추구경향이 확산하고 있는 상황이다. 연구소는 이에 따라 생산 안보 강화와 자국산업 보호 등을 이유로 수출입 제한, 리쇼어링, 외국인 투자 심사 강화 등 자국 우선주의가 확대될 것이라고 전망했다. 반면 기후변화, 에너지 전환, 보건위생 등 글로벌 이슈에 대한 국제공조는 보다 긴밀해질 가능성이 높다고 예측했다.

연구소는 코로나19의 장기화와 정책지원 등으로 기존에 나타나고 있던 산업 생태계의 변화가 더욱 빠르게 진행될 것으로 예상했다. 언택트/디지털/저탄소·친환경 경제로의 변화가 코로나19 사태를 계기로 가속화될 것이라는 전망이다. 김영준 산업분석팀장은 “빠르게 진행되고 있는 산업 생태계 변화에서 뒤쳐질 경우 기업의 생존을 장담하기 어려울 것”이라며 “코로나19로 큰 타격을 받은 정유, 항운, 오프라인 유통과 전기차 전환 이슈가 있는 자동차 제조업 등의 경우 산업 재편이 나타날 가능성이 높다”고 밝혔다.