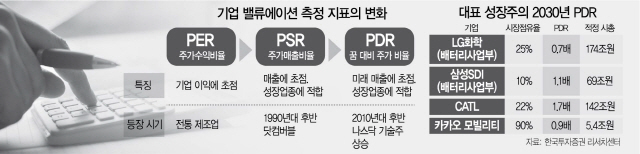

‘시작은 미약했으나 끝은 창대하리라’. 먼 미래의 잠재력에 베팅하는 성장주는 ‘고평가’ 논란에 시달리는 한편 기업가치 측정 패러다임의 변화를 불러왔다. 지난 1990년대 말 미국에서 인터넷 기업의 붐이 일면서 이익에 초점을 맞춘 주가수익비율(PER)로는 인터넷 기업의 주가를 설명하는 데 한계가 있었다. 그래서 이익이 아닌 매출을 통해 주가를 설명하는 주가매출비율(PSR)이라는 새 잣대가 등장했다. 초기 투자 지출로 적자 가능성이 높은 성장업종에 유리한 평가법이다.

신종 코로나바이러스 감염증(코로나19)이 증시를 강타하면서 20년 전과 유사한 논쟁이 벌어지고 있다. 코스피 시장의 평균 12개월 선행 PER은 12배에 불과하지만 플랫폼·배터리·바이오 산업에서는 PER이 60배가 훌쩍 넘는 종목이 속출했고 PSR의 설명력도 훼손됐다. 이들의 관점에서 주가에 거품이 낀 것이 분명하지만 투자자는 아랑곳하지 않고 매수하며 주가는 고공 행진했다. 기존 평가법의 적용이 어려워지며 대표 바이오 종목인 삼성바이오로직스는 5~6월간 기업 보고서가 나오지 않기도 했다.

/자료=한국투자증권

/자료=한국투자증권성장주의 기업가치 평가 방법론을 두고 증권업계의 고심이 깊어가는 가운데 14일 한국투자증권이 ‘PDR(Price to Dream Ratio, 주가 꿈 비율)’이라는 개념을 도입해 기업분석을 시도했다. PDR을 이론적으로 정립해 가치 평가에 적용한 것은 국내 증권사들 가운데 이번이 처음이다. 윤희도 한국투자증권 리서치센터장은 “BBIG 업종 주가에 대한 기준점이 필요한 상황이지만 ‘꿈을 먹고 산다’고 웃어넘기며 꿈을 측정하려는 시도는 없었다”며 “성장주 가격의 준거점이 필요하다는 판단에서 시도했다”고 밝혔다.

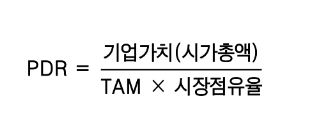

한국투자증권이 고안한 PDR은 기업의 ‘시가총액’을 ‘전체 산업 시장의 매출액에 해당 기업의 예상 점유율을 곱한 값’으로 나눠 산정한다. 해당 산업의 전체 시장 규모를 뜻하는 TAM(Total Addressable Market)은 해당 기업의 부문별 제품 및 서비스의 확장성을 감안해 계산된다. 이를 통해 도출된 PDR로 경쟁사 대비 상대적 매력도를 가늠할 수 있고, 기업 본질가치에 ‘꿈’을 곱해 미래 적정 가치를 구하는 데도 활용할 수 있다는 설명이다.

한국투자증권은 미국 카드사 비자(VISA)의 사례를 소개하며 PDR을 통해 성장주의 주가를 논리적으로 설명할 수 있다고 주장한다. 2008년 기업공개 이후 현재까지 주가가 1,700% 오른 비자는 상장 초기 PER이 40배를 넘기며 고평가 지적을 받았다. 하지만 당시 PDR을 토대로 적정 주가를 따졌다면 당대 주가(150달러)는 적절했다는 분석이다. 백두산 한국투자증권 연구원은 “2008년 비자가 PDR을 적용했다면 고평가 논란은 없었을 것”이라며 “PDR 밸류에이션을 적용해 성장 기업의 미래 가치를 더 적절하게 구할 수 있다”고 밝혔다. 이들이 산출한 PDR은 LG화학 0.7배, 삼성SDI 1.1배, 카카오모빌리티 0.9배 등으로 전통 평가법보다 배수가 낮았다.

한국투자증권은 향후 PDR 산출을 지속할 계획이다. 특히 BBIG 업종 내 5개 종목에 대해서는 PER·PBR(주가순자산비율)을 빼고 PDR로 대체하는 방안도 검토 중이다. PDR와 관련해 3건의 상표 등록도 출원했다. 윤 센터장은 “(변수가 많은) 바이오 업종에서 10년 뒤 시장 점유율을 제시하는 것 등에는 논란의 여지가 있다”면서도 “논란이 있어도 보완해가며 PDR을 연구해나갈 예정”이라고 말했다.