지난 8월 경기도 안성시의 한 양돈 농가에서 관계자들이 집중호우로 아프리카돼지열병(ASF) 바이러스가 축산농가로 유입되는 것을 막기 위해 방역을 하고 있다. /연합뉴스

지난 8월 경기도 안성시의 한 양돈 농가에서 관계자들이 집중호우로 아프리카돼지열병(ASF) 바이러스가 축산농가로 유입되는 것을 막기 위해 방역을 하고 있다. /연합뉴스사료 사업체 이지바이오(353810)가 주식 수를 대폭 늘린다는 소식에 주가가 급등했다. 그간 주가를 억누른 수급 문제가 해결되면서 주가 상단이 열릴 것이라는 기대가 커졌다는 분석이다.

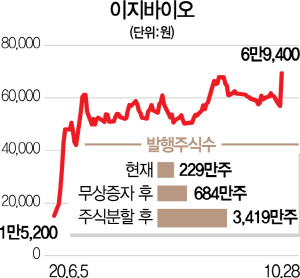

28일 코스닥 시장에서 이지바이오는 전 거래일보다 21.75% 오른 6만9,400원에 마감했다. 이날 한때 상한가를 찍으며 신고가를 새로 쓰기도 했다. 지난 6월부터 이지바이오의 몸값은 6배가량 뛰어올랐다. 이날 지주회사 이지홀딩스(035810)도 전일 대비 4.32% 반등한 3,985원에 거래를 끝냈다.

이지바이오가 발행주식 수를 현재의 15배 수준으로 늘리겠다고 발표한 것이 주가를 끌어올린 원동력으로 풀이된다. 전일 이지바이오는 무상증자와 주식분할을 순차적으로 진행하겠다고 공시했다. 200% 무상증자를 통해 보통주가 약 229만주에서 684만주로 확대되고 이후 5대1 액면분할을 연달아 추진해 내년 1월 총 주식 수를 약 3,419만주까지 늘릴 방침이다.

이지바이오의 수급에 유동성이 공급되면서 주가 하방압력이 제거될 것이라는 기대가 모인다. 내년 기준 이지바이오의 주가수익비율(PER)은 6배에 불과해 동종 업계 대비 현저히 저평가됐다는 지적을 받았다. 그 배경으로 턱없이 부족한 유통 물량이 지목된다. 올 6월 지주회사 전환을 목적으로 인적분할된 이지바이오는 자산분할 요건을 이유로 3.9%만 배정됐다. 심지현 이베스트투자증권 연구원은 “가파른 실적성장에도 유동성이 낮아 상승이 제한적이었다”며 “주식 수 증가로 주가 하방압력의 가장 큰 요인이 제거됐다”고 진단했다.

펀더멘털 개선 전망도 우호적이다. 올해 아프리카돼지열병의 확산으로 중국 등에서 폐사가 집행되면서 사료 시장이 일시적으로 위축됐지만 올해를 저점으로 사육두수가 회복세를 타며 사료·첨가제 매출은 추세적 반등을 시도할 것으로 관측된다. 한유정 대신증권 연구원은 “선진국의 항생제 규제 확대 등으로 우호적 시장 조성이 기대되고 2022년까지 매출액이 연평균 10% 성장할 것으로 전망된다”며 목표주가로 11만원을 내걸었다.