인천광역시 남동공단에 있는 한 반도체 부품 공장에서 코로나19로 인한 일감 감소에 따라 철판 절삭 설비 총 4대 중 1대에만 작업자가 붙어 작업하고 있다. /서울경제DB

인천광역시 남동공단에 있는 한 반도체 부품 공장에서 코로나19로 인한 일감 감소에 따라 철판 절삭 설비 총 4대 중 1대에만 작업자가 붙어 작업하고 있다. /서울경제DB“연말에 바짝 실적을 끌어올려야 하는데 코로나19가 또 발목을 잡네요. 내년 초반 실적 결산이 마무리되면 앞이 캄캄합니다”

한 급식업체 김 모 사장은 한숨부터 내쉬었다. 그는 “올해 매출은 작년의 30% 수준 밖에 안된다”며 “말라버린 일감이 다음 달 (코로나 대유행으로) 더 줄어들 가능성이 커져 신용등급 강등이 우려된다”고 털어놨다. 그는 “우리처럼 코로나 피해업종의 경우 신용등급 평가 기준을 바꾸는 것도 검토해야 한다”고 목소리를 높였다.

중소기업계에서 회사채 발행금리의 기준 등이 되는 금융기관의 신용등급 평가기준을 한시적으로 완화해야 한다는 요구가 나오고 있다.

내년 4월에 올해 실적을 바탕으로 신용등급을 다시 평가하게 되는데 여행사, 급식업체와 같은 코로나 직격탄 업체부터 수출이 크게 감소한 자동차·IT 부품 업체 등 상당수 중소기업이 실적 하락에 따른 등급 하락이 불가피해 특단의 조치가 필요하다는 것이다. 이와 관련해 일각에서는 내년도 신용등급 평가에서 올해 실적뿐만 아니라 최근 2개 연도 실적도 포함하자는 견해를 내놓고 있다.

전문가들은 의견이 엇갈린다. 신용등급의 신뢰성을 훼손하게 된다는 반대 의견이 우세한 가운데 한시적 변경을 고려해 봐야 한다는 의견도 있다.

비판적인 쪽에서는 평가기준을 건드리면 신용등급 체계의 근간이 흔들리게 된다고 우려한다. 이부형 현대경제연구원 이사는 “신용등급 평가 기준을 손보는 것은 어렵다”며 “국내 기업은 이미 글로벌화 돼 있고 상장사도 많아 신용등급 신뢰성에 금이 가는 행위를 해서는 안 된다”고 지적했다. 그는 “평가 기준은 놔두고 정부가 지원 방향의 디테일을 잘 만들어야 한다”고 조언했다. 성태윤 연세대 교수도 “신용등급 평가 기준을 바꾸면 시장의 신뢰가 약화 되고 이는 ‘돈맥경화’를 부추기는 부작용을 낳을 수 있다”고 봤다.

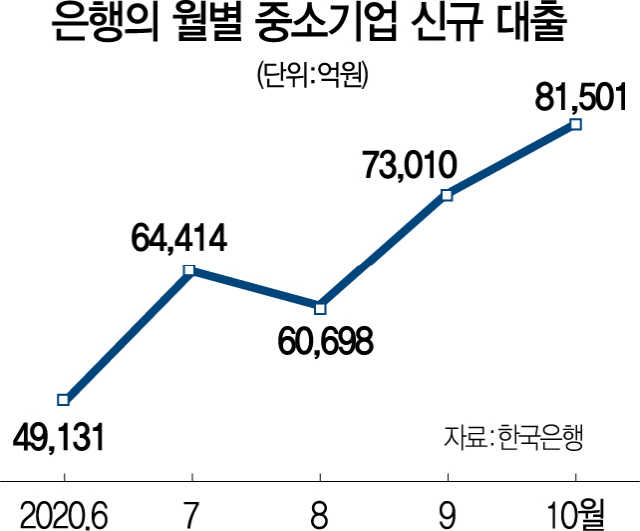

반면 전향적인 고려를 검토해야 한다는 쪽은 기업의 팍팍한 현실을 언급한다. ‘연말 코로나 세계적 대유행→기업 실적 급감→신용등급 하락→유동성 위기’라는 최악의 시나리오가 현실화될 가능성이 커지고 있음을 염두에 둬야 한다는 논리다. 특히 엎친 데 덮친 격으로 내년 4월에는 금융기관의 원리금 상환유예와 관련 금융권에서 만기를 연장해준 104조원도 갚기 시작해야 한다. 실제 올 금융권의 중기대출은 지난 4월 16조6,000억원으로 정점을 찍은 이후 8월 6조원까지 줄어들다 9월 7조3,000억, 10월 8조 1,500억원로 다시 증가세가 뚜렷하다. 유환익 한국경제연구원 실장은 “신용등급 평가 기준이라는 게 경제가 정상 상태일 때 만든 것”이라며 “코로나로 인한 미증유의 위기 상황이라 한시적으로 기준을 변동해 적용하는 것도 방법일 수 있다”고 봤다. 그는 “특히 회사채 발행의 경우 회사의 신용등급을 보게 되는데 금융기관에서 (기업의 등급 하락으로) 회사채를 안 사가면 발행이 되겠느냐”며 “그렇다고 발행금리를 너무 올리면 기업이 부담스러울 수밖에 없고, 실제 돈이 필요해서 기업이 회사채 시장에 들어가도 자금 조달이 녹록하지 않을 가능성이 크다”고 말했다. 추문갑 중소기업중앙회 경제본부장은 “민간금융기관이 신용등급 평가 기준을 바꾸는 것은 기대하기가 어려운 게 사실”이라며 “다만 정책금융부터 일부 지원 기준을 완화하고 특히 공공 입찰 참여 기업에 대한 평가 기준도 피해 업종을 배려하는 게 필요해 보인다”고 지적했다.