ㅇ

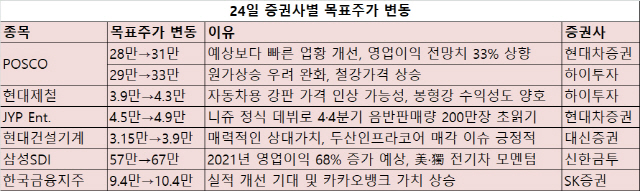

ㅇ증권사들은 철강업종 경기 정상화 가능성에 주목하며 포스코(POSCO(005490))와 현대제철 등의 목표주가를 상향했다.

25일 금융투자업계에 따르면 현대차증권은 포스코의 목표주가를 기존 28만원에서 31만원으로 높여 잡았다. 박현욱 현대차증권 연구원은 “예상보다 빠른 업황 개선을 반영해 올해 4·4분기 예상 별도 영업이익을 기존 4,180억원에서 5,574억원으로 33% 상향했다”고 설명했다. 현대차증권은 △11월 중국 철강유통가격 재상승에 따른 고로 스프레드 개선 △비수기에도 불구하고 해외 철강사 12월 내수가격 인상 △역사적 저점 수준의 주가순자산비율(PBR) 등을 포스코 투자 포인트로 거론했다.

하이투자증권도 포스코 목표주가를 29만원에서 33만원으로 상향했다. 김윤상 하이투자증권 연구원은 “최근 가파른 철강 가격 강세는 2021년 상반기까지 실적을 담보할 것”이라며 “철광석 가격이 최근 재반등하고 있으나 중국의 호주산 석탄 수입 중단 이후 해상 원료탄 시장의 공급 과잉으로 가격이 하락하고 있어 원가 상승 우려도 완화된 상황”이라고 분석했다.

하이투자증권은 현대제철의 목표주가도 3만9,000원에서 4만3,000원으로 높였다. 포스코와 마찬가지로 철강 시황 회복세가 이유다. 김 연구원은 “자동차·가전 수요 호조로 냉연도금류 수익성이 가파르게 회복하고 있어 현대제철의 주력 품목인 자동차용 강판 가격 인상 가능성이 높다고 판단한다”며 “봉형강 부문 수익성도 대체로 양호하다”고 해석했다.

기계 업종에선 대신증권이 현대건설기계(267270)의 목표주가를 3만1,500원에서 3만9,000원으로 상향했다. 이동헌 대신증권 연구원은 “지난 24일 두산인프라코어 본입찰에서 현대중공업지주가 유력한 인수 후보로 거론됐다”며 “현대중공업지주가 두산인프라코어를 인수하면 현대건설기계는 비용지불 없이 부품·영업·기술 측면의 시너지를 기대할 수 있다는 점에서 긍정적”이라고 평가했다.

엔터주와 관련해서는 JYP엔터테인먼트(JYP Ent.(035900))에 대한 기대치가 높아진 상황이다. 이날 현대차증권은 이 회사의 목표주가를 4만5,000원에서 4만9,000원으로 상향했다. 김현용 현대차증권 연구원은 “4·4분기 정식 데뷔하는 니쥬의 성과를 반영해 실적 추정치를 상향했다”며 “4·4분기 음반판매량은 200만장으로 사상 최대치 경신이 유력하다”고 설명했다.

전기차 배터리 관련주로 꾸준히 주목을 받고 있는 삼성SDI(006400)에 대해서도 눈높이가 꾸준히 높아지고 있다. 신한금융투자는 삼성SDI의 목표주가를 57만원에서 67만원으로 상향했다. 소현철 신한금융투자 연구원은 “미국과 독일에서 전기차 대중화가 가속화하고 있다”며 “2021년 매출액과 영업이익이 각각 올해보다 21.4%, 68.4%씩 늘어난 14조1,426억원, 1조2,832억원을 기록해 어닝모멘텀이 강해질 전망”이라고 해석했다.

SK증권은 한국금융지주(071050) 목표주가를 9만4,000원에서 10만4,000원으로 올렸다. 구경회 SK증권 연구원은 “최근 실적 개선과 카카오뱅크의 기업가치 상승을 감안해 목표주가를 상향한다”며 “한국금융지주가 보유한 카카오뱅크 지분 33%는 증자가격 기준으로 3조1,000억원에 달한다”고 설명했다.