사모펀드(PEF) H&Q코리아의 잡코리아 매각이 벌써 흥행 조짐을 보이고 있다. 해외 대형 사모펀드 등 10여 곳이 넘는 후보가 입찰을 저울질할 정도다. 현금 창출력이 매출액의 절반에 달할 만큼 ‘알짜’라 인수를 두고 치열한 입찰 경쟁이 예상된다.

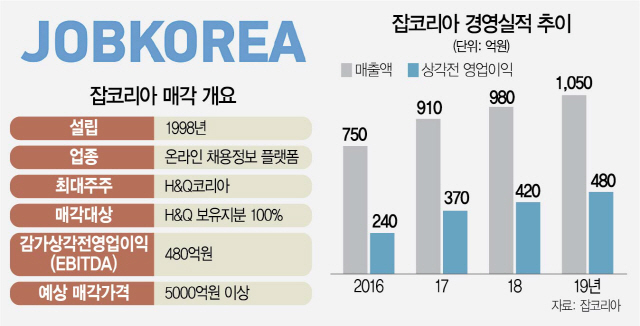

29일 사모펀드 업계에 따르면 지난해 1,050억 원의 매출을 기록한 잡코리아의 감가상각 전 영업이익(EBITDA)은 480억 원에 달하는 것으로 파악됐다. 상각 전 영업이익 마진율이 무려 45%다.

잡코리아는 국내 시장을 40%가량 장악한 온라인 채용 정보사다. H&Q는 지난 2013년 미국 몬스터월드와이드로부터 잡코리아의 소수 지분 49%를 950억 원에 인수한 뒤 2015년 잔여 지분 51%를 1,100억 원에 마저 사들였다. H&Q 인수 이후 잡코리아는 성장세를 탔다. 2016년 750억 원이던 매출액은 지난해 1,050억 원을 기록했다. 연평균 11.9%에 달할 만큼의 고성장세다. 영업이익도 같은 기간 240억 원에서 480억 원으로 급증했다. 마진율 역시 32%에서 45%로 껑충 뛰었다. 경쟁 업체인 사람인에이치알(143240)의 매출액이 같은 기간 737억 원에서 935억 원으로 증가한 것과 대조적이다. 영업이익이 151억 원에서 296억 원으로 늘기는 했지만 영업이익 마진율은 31.7%로 잡코리아에 밀린다.

잡코리아의 매각에 국내외 사모펀드의 관심이 집중된 것도 이 때문. 한 해외 대형 사모펀드의 관계자는 “최근 인수합병(M&A) 시장에 나와 있는 매물 중에서 가장 좋은 매물”이라며 “인수를 두고 치열한 경쟁이 예상된다”고 말했다. 실제로 H&Q가 매각 주관사인 모건스탠리를 통해 이미 배포한 투자설명문(IM)만 10여 곳에 달하는 것으로 알려졌다.

관건은 몸값이다. 잡코리아의 기업가치(EV)는 최소 6,000억 원 수준으로 예상된다. 상장사인 사람인에이치알의 지난해 기업 가치 대비 상각 전 영업이익 배수 7.94배. 여기에 압도적인 현금 창출력과 경영권에 붙는 웃돈 등을 고려한 잡코리아의 상각 전 영업이익 배수는 12~16배 가량으로 평가된다. 시장에서 평가받고 있는 잡코리아의 기업가치가 6,000~8,000억원 수준이라는 얘기다.

해외 사례와 비교하면 잡코리아의 몸값은 더 치솟는다. 2016년 마이크로소프트가 소셜네트워크서비스(SNS) 기반 온라인 채용 플랫폼 링크드인을 인수할 당시 지급한 금액은 262억 달러(약 29조 원). 이는 전년도 상각 전 영업이익 7억 8,000만 달러의 33배다. 경쟁 구도에 따라 잡코리아의 몸값이 5,000억 원을 훌쩍 넘어설 수 있다는 예상이 나오는 것도 이런 이유다.

잡코리아 매각에 성공하게 되면 사모펀드 맏형인 H&Q도 막대한 투자 수익을 올린다. 탄탄한 현금 흐름을 바탕으로 이미 배당 등을 통해 2,050억 원의 투자 원금 대부분을 회수했을 것으로 추정되는데 매각 대금은 고스란히 추가 회수 실적으로 잡힐 것으로 전망된다.

한편 H&Q는 1997년 쌍용증권(현 신한금융투자) 인수를 통해 국내 첫 경영권 투자 성공 사례를 기록한 사모펀드다.