연합뉴스

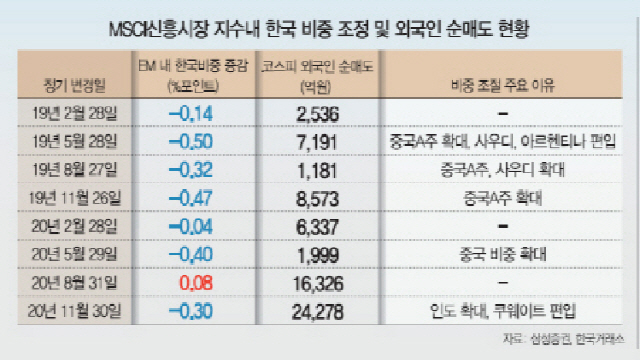

연합뉴스지난달 30일 하루 외국인 투자가들이 2조4,000억원이 넘는 매물 폭탄을 던졌다. 사상 최고치 기록을 써왔던 코스피 지수는 이날 1.6%가 밀리며 2,600선을 하회했다. 이 날을 기점으로 외국인 매도세의 주 원인은 모건스탠리캐피털인터내셔널(MSCI) 신흥 시장 지수 내에서 한국의 비중이 12.83%에서 12.53%로 0.3%포인트 줄면서, 이 지수를 추종하는 인덱스펀드들의 기계적인 동반 매도 때문이다. 인덱스 펀드는 추종하는 지수와 괴리가 벌어지지 않기 위해 지수 내 구성비율이 조정되면 즉각적으로 매도매수에 나선다. 그동안 신고가 행진을 보며 ‘냉가슴’을 앓았던 개인들은 간만에 찾아온 ‘주식 바겐 세일’ 기회를 놓치지 않고 ‘줍줍’에 나섰다. 이날 개인들은 2조 2,000억원이 넘는 주식을 사들였다. 증시는 하루 만에 원상 복구 되며 1일 1.66% 상승한 2,634.25를 기록하며 2거래일 만에 다시 사상 최고치를 기록했다.

이런 MSCI 지수 리밸런싱으로 덕에 주식을 싸게 살 기회가 생긴 점은 기다려왔던 개인 투자자들에게 고마운 일이었지만(적어도 아직까지는), 과연 MSCI지수 조정으로 인한 증시 변동성이 바람직한 것일까?

향후 10년간 MSCI 리밸런싱 수급 악재

MSCI지수 리밸런싱으로 외국인 매도 몸살을 앓은 것은 어제 오늘 일이 아니다. 삼성증권과 한국거래소에 따르면 지난해부터 올해까지 총 8번의 MSCI 지수 조정 당일에만 총 6조 8,420억 원의 외국인 순매도 물량이 쏟아져나왔다. 2019년 이후 총 8차례의 정기 변경에서 한국 증시는 한 번을 제외하고는 비중이 줄었다. 세계 최대 민간 지수 사업자인 MSCI는 2월·5월·8월·11월 말 등 1년에 총 4번의 지수 변경을 통해 각국 증시의 지수 편입 비중을 조정(리밸런싱)한다. 특히 이 중에서 5월과 11월은 MSCI가 반기 리뷰를 통해 큰 폭의 지수 변경을 한다. 지난해를 통틀어 코스피 시장 기준 외국인 일간 순매도 상위 1·2위를 기록했던 11월 26일(8,575억 원)과 5월 28일(7,188억 원)은 MSCI 지수 조정일이었다. 당시 중국 본토(A주) 증시 비중이 확대되고 사우디아라비아와 아르헨티나가 신규로 편입되는 등의 요인으로 MSCI 신흥 시장 지수 내 한국 비중이 각각 0.47%포인트, 0.5%포인트 줄었다. MSCI 지수를 추종하는 인덱스 펀드는 지난 6월 말 기준 12조 달러에 달하고 이 중 신흥 시장 지수를 추종하는 펀드는 1조 3,040억 달러다. 매물 규모가 큰 이유다.

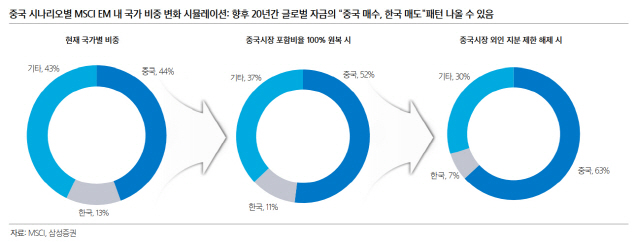

문제는 앞으로도 이 같은 상황이 반복될 가능성이 높다는 점이다. 무엇보다 중국 증시 때문이다. 한국 증시는 MSCI신흥 지수에 포함돼 있다. 같은 지수 내에서 다른 국가의 비중이 커지면 한국의 몫은 줄어든다. 중국 A주가 2018년부터 MSCI 신흥 지수에 편입되면서 점점 그 비중을 늘려가고 있는 추세다. 현재 중국 A주는 중국 정부의 금융 규제 때문에 포함 비율을 20%로 제한받고 있지만 앞으로 단계적으로 풀릴 예정이다. MSCI측은 중국 정부가 금융규제를 풀수록 MSCI신흥지수내 비중을 올릴 계획이다. 게다가 중동국가 등 다른 신흥국들도 속속 이 지수에 편입되고 있다. 김동영 삼성증권 연구원이 추정한 바로는 중국의 신흥 시장 지수 비중이 현재 44%에서 63%까지 올라가고, 한국은 13%에서 7%까지 내려갈 전망이다. “우리가 MSCI 신흥 시장에 머무르면 국내 증시는 향후 10년간 수급 악재에 노출될 것”이라는 게 김 연구원의 분석이다.

MSCI선진지수로 승격되기 어려운 이유는?

이외에도 MSCI신흥시장 지수에 잔류하면 단점이 많다. 우선 외국인들의 자금 유출입 변동성이 크다. 경제 위기 때면 글로벌 투자자들은 위험 자산으로 여겨지는 신흥 시장 자금부터 급격히 회수해 시장 변동성을 키운다. 또 밸류에이션도 낮게 받는다. MSCI 선진 시장 지수의 경우 평균 주가수익배율(PER)이 20배인 반면 신흥 시장 지수는 14배 수준이다. 한국의 경제적 위상을 고려해도 신흥시장 편입은 걸맞지 않는다는 평가도 나온다. MSCI 선진 시장에는 이스라엘·홍콩·뉴질랜드 등 시가총액이 한국보다 작거나 금융 규제가 많은 국가도 포함돼 있다. 장기적으로 한국 증시의 변동성을 낮추고 코리아 디스카운트를 해소하려면 선진 시장 진입이 필요한 이유다.

전세계적으로 글로벌 인덱스 펀드 자금이 증가하는 점도 MSCI 내에서 안정적인 지위를 차지해야 할 필요성을 키운다.

그러나 당국자들의 말을 들어보면 선진 지수 편입은 현재로서는 사실상 불가능하다. MSCI 측이 한국을 선진 시장 승격을 거부하는 가장 큰 이유로 원화의 역외 환시장 부재를 꼽고 있기 때문이다. 선진시장에 편입되려면 런던이나 뉴욕 환시장에서 해당 국가 통화 현물을 사고 팔 수 있어야 한다는 얘기다. 그러나 한국 정부는 역외 현물환 시장을 허용하지 않고 있다. 외환위기 트라우마가 있는 한국은 환에 대해서 상대적으로 엄격한 통제를 하고 있다. 투기 세력들이 원화환율을 흔들 수 있기 때문이다. 한국 환시장이 닫혀 있을 때 원화는 차액 결제 선물(NDF)을 통한 환 헤지만 가능하다. 2008~2013년 선진 시장으로의 승격 논의가 있었지만 결국 외환 문제로 불발됐다. 그러나 영원히 불가능한 문제는 아니라는 지적도 나온다. MSCI보다는 추종 자금 규모자 작은 FTSE의 경우에는 한국 정부의 노력으로 지난 2009년 선진증시 지수에 편입되기도 했다.

MSCI지수 리밸런싱이 증시 상승기에는 주식을 싸게 살 기회를 줄지는 모르겠지만 증시가 항상 올해 같지는 않다. 하락기에는 지수 리밸런싱의 악재가 더 크게 작용할 수 있다. 장기적으로 한국 증시가 성숙한 증시로 승격되기 위해서는 MSCI선진지수 편입을 위한 다각적인 노력이 필요한 이유다.