은행들이 줄줄이 신용 대출을 제한하고 나선 데는 ‘가계 대출 총량을 제어하라’는 금융 당국의 압박이 크게 작용한 것으로 풀이된다. 앞서 정부는 거액의 신용 대출이 부동산 대출 규제를 우회하는 데 쓰이고 있다고 보고 추가 규제에 나섰다. 은행들로부터 연말까지의 신용 대출 총량 관리 계획을 제출받은 데 이어 지난달 30일부터는 1억 원이 넘는 신용 대출을 받았다가 1년 안에 규제지역에서 집을 사면 대출을 회수하는 규제를 신설했다. 연 소득 8,000만 원이 넘는 사람이 1억 원이 넘는 신용 대출을 보유하면 총부채원리금상환비율(DSR) 규제도 새로 적용했다.

정부는 이를 두고 고소득자의 과도한 신용 대출이 부동산 시장으로 흘러가는 것을 막기 위한 ‘핀셋 규제’라고 강조했지만 실상은 다르게 펼쳐지고 있다. 은행들이 총량 관리 목표치를 맞추기 위해 규제 시행 이전부터 모든 직장인 대상 신용 대출의 금리를 인상하고 최대 한도를 축소하는 식으로 ‘전방위 죄기’에 나섰기 때문이다. 일부 고소득자뿐 아니라 모든 대출 수요자가 영향권에 들어온 것이다.

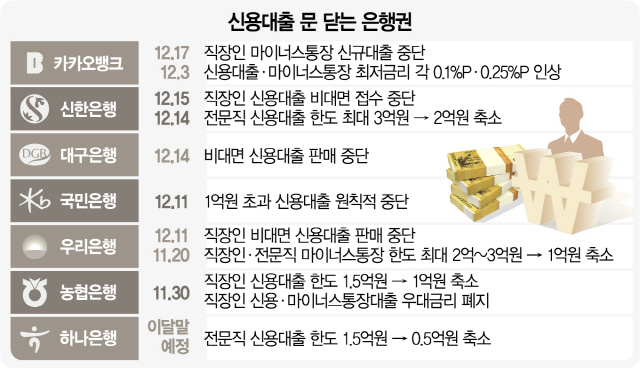

여기에 대출이 막히기 전에 미리 받아두려는 수요까지 몰리며 지난달 신용 대출이 오히려 역대 최대로 늘자 은행들은 대출 문턱을 더 높였다. 금융감독원도 지난 4일 주요 은행 임원들을 모은 자리에서 “연내 가계 대출 총량 관리 목표를 반드시 지켜달라”고 재차 경고했다. 이에 은행들은 1억 원이 넘는 신규 신용 대출이나 비대면 신용 대출, 마이너스통장 대출을 중단하며 대출 창구를 아예 걸어 잠그기에 나섰다. 우리·신한·전북·대구은행 등에 이어 17일 카카오뱅크가 직장인 마이너스통장 신규 대출을 중단한 것도 이런 배경에서다.

신용 대출 제한은 연말 이후 내년 초까지도 이어질 것으로 전망된다. 금융 당국이 내년 1·4분기까지 가계 대출 추이를 지켜보면서 대출 관리가 잘 되지 않는 은행에 대해서는 개별 면담까지 하겠다는 방침을 전달했기 때문이다. 지난달 직장인 신용 대출 최대한도를 2억 2,000만 원에서 1억 5,000만 원으로 낮춘 하나은행은 이르면 이달 말 전문직에 대한 신용 대출 기본 한도도 최대 5,000만 원으로 대폭 삭감할 계획이다. 이번 주부터 전문직 신용 대출 한도를 2억 원으로 일제히 낮춘 신한은행 역시 일반 직장인 대상 신용 대출도 추가 제한하는 방안을 검토하고 있다.

은행권 대출 문턱이 일제히 높아지면서 대출 수요자들이 연쇄적으로 금리가 더 높은 2금융권으로 밀려날 것이라는 우려도 커졌다. 이미 도미노 풍선 효과는 현실화하고 있다. 고신용자가 장기카드대출(카드론)을 이용하는 비중이 급증한 데 이어 은행에서 원하는 만큼 대출을 받지 못한 차주가 저축은행으로 몰리면서 저축은행도 대출 금리 인상과 심사 강화에 나섰다. 금융권 관계자는 “대출이 절실한 실수요자일수록 소득·신용에 관계없이 더 높은 금리를 감당해야 하는 형편”이라며 “가계와 민간 금융기관 간의 거래에 정부가 직접 규제를 가하면서 금융 시스템이 왜곡되고 있다”고 말했다.