미래 모빌리티 시장을 두고 국경과 업종을 뛰어넘는 합종연횡이 유행처럼 번지고 있다. 전기차 배터리 업체를 중심으로 완성차, 부품·소재 업체들이 협력을 강화하고 있다. 최근에는 광물 채굴, 폐배터리 재활용으로 협력 분야가 넓어지면서 상사 업체들까지 모여들고 있다. 전 세계적으로 배터리 생산능력을 늘리려는 대규모 설비투자도 줄을 잇고 있다. 조(兆) 단위는 예삿일이 된 ‘쩐의 전쟁’이 펼쳐지는 것이다. 완성차 업체들의 배터리 내재화 시도도 기존 배터리 업체들에는 큰 도전이다.

‘K배터리(LG·삼성·SK)’ 3사는 ‘꿈의 배터리’로 꼽히는 전고체 배터리 기술 개발에 속도를 내는 한편 설비투자를 위한 재원 확보에도 분주하다. 글로벌 전기차 시장이 연평균 30% 씩 급팽창하는 국면에서 핵심 부품인 배터리 경쟁력의 주도권을 쥐겠다는 것이다.

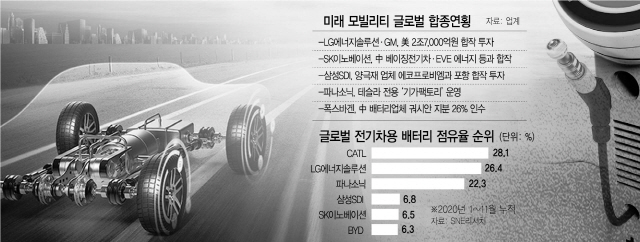

자동차와 배터리업체간 교차투자 활발

중국 최대 민영 자동차 제조사인 지리자동차는 지난달 현지 배터리 업체인 파라시스와 합작법인을 설립한다고 발표했다. 올해 연산 20기가와트시(GWh)를 시작으로 120GWh까지 생산 규모를 늘릴 계획이다. 120GWh는 현재 LG에너지솔루션의 글로벌 전체 배터리 생산 능력과 맞먹는 엄청난 규모다. 지리차는 메르세데스 벤츠 등을 소유한 다임러의 최대주주라는 점에서 향후 이들 간 협력 가능성까지 점쳐진다.

중국 5위 배터리업체인 궈시안 지분 26%를 인수한 폭스바겐은 미국에서는 SK이노베이션과 협력 방안을 논의하고 있다. SK이노베이션 역시 중국에서 이미 베이징자동차와 합작공장을 가동하고 있고, 현지 배터리 업체 EVE 에너지와도 합작 투자를 추진하고 있다. LG에너지솔루션과 제너럴모터스(GM)는 2조7,000억원을 투자해 미국에서 전기차를 1년에 50만대 생산할 수 있는 규모의 배터리 합작공장을 짓고 있다. 글로벌 3위 배터리 업체인 파나소닉은 테슬라 전용 기가팩토리를 돌리고 있지만, 테슬라는 ‘100만마일 배터리’(반영구)를 중국 업체인 CATL과 함께 개발하는 것으로 알려져 있다. 얽히고 설켜 내 편, 네 편을 분간하기 어려울 정도다.

거미줄 협력 관계가 형성되는 것은 현재의 ‘초과 수요’ 상황 때문이다. 업계는 적어도 오는 2023년까지는 배터리 공급 부족 상황이 지속될 것으로 본다. 완성차 업체 입장에서는 안정적인 공급처를 확보하기 위해 단순 공급 계약을 넘어서는 합작 투자, 공동 개발에 나서는 것이다. 배터리 업계 관계자는 “안정적인 배터리·소재 수급이 어느 때보다 중요해진 만큼 업체들 간 앞으로는 합작 투자가 대세를 이룰 것”이라고 말했다. 딜로이트는 오는 2030년까지 글로벌 전기차 시장이 연평균 29% 성장할 것으로 보고 있다. 테슬라 창업차인 일론 머스크 최고경영자(CEO)는 “업체들이 최고 속도로 배터리를 공급해도 2022년이 되면 심각하게 부족할 것”이라고 말하기도 했다.

“밀리면 도태” 증설투자 봇물

증설 투자도 불이 붙었다. 중국 CATL은 최근 약 6조5,000억원을 투자해 전기차와 대용량 에너지저장장치(ESS) 생산기지를 짓겠다고 발표했다. 향후 2년 내에 완공까지 하는 속도전이다. 업계에서는 CATL의 배터리 생산능력이 지난해 95GWh에서 올해 말 최대 185GWh까지 늘어날 것으로 본다. 테슬라가 인도네시아에 배터리 공장을 짓는 방안을 추진하고 있다는 소식도 있다.

가장 공격적인 증설에 나서는 국내 업체는 SK이노베이션이다. 지난 2017년까지만 해도 생산능력이 연 1.7GWh에 불과했는데 지난해 말 40GWh로 늘었고, 오는 2025년까지 최소 100GWh까지 확대할 계획이다. SK이노베이션은 투자 재원 확보를 위해 계열 회사인 SK아이이테크놀로지(SK IET) 상장, SK루브리컨츠 소수지분 매각 등을 추진하고 있다. 모두 조 단위의 자금 유입을 노리고 있다. LG에너지솔루션도 상장 전 투자유치(프리 IPO) 등을 통해 투자 재원을 확보할 계획이다. 삼성SDI는 지난해 4·4분기를 기점으로 삼성SDI의 전기차 배터리를 비롯한 중대형 전지 사업이 흑자로 돌아섰을 것으로 추정된다. 국내 배터리 업체들은 차세대 기술 확보에도 사활을 걸고 있다. 글로벌 완성차 업체들이 궁극적으로 배터리 내재화를 노리는 상황에서 초격차 기술 확보가 지속가능성을 담보할 수 있다고 보는 것이다. LG에너지솔루션은 오는 2028년 전고체 배터리 적용을 목표로 하고 있다. 삼성SDI도 2027년 이후를 양산 시점으로 삼고 있다.