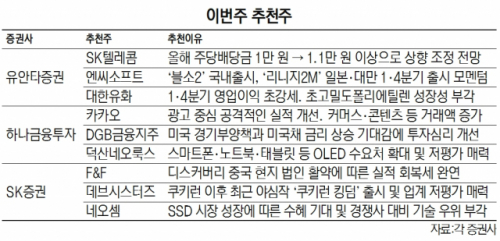

이번 주 증권사들은 신작 출시와 배당 확대 등 상승 모멘텀이 예상되는 종목들을 추천주로 제시했다. 엔씨소프트, 데브시스터즈 등 게임주와 SK텔레콤 등이 대상이다.

14일 증권업계에 따르면 유안타증권은 올해 배당 확대가 예상되는 SK텔레콤을 주목해야 한다고 조언했다. 주당배당금(DPS)이 1만 원에서 1만 1,000원 이상으로 상향 조정될 수 있다는 점이 투자 포인트로 꼽혔다. 또 원스토어 등 자회사의 기업공개(IPO)를 앞두고 있어 약 20조 원에 달하는 자회사들의 가치가 반영될 것으로 보인다. 국내외 신작 출시를 앞둔 엔씨소프트도 추천주로 제시했다. 엔씨소프트는 올 1·4분기 ‘블소2’의 국내 출시와 ‘리니지 2M’의 일본·대만 출시가 예정돼 신작 모멘텀이 임박했다고 판단했다. 1·4분기 영업이익이 초강세를 보일 것으로 예상되는 대한유화도 재차 추천주 목록에 이름을 올렸다.

하나금융투자 역시 지난주에 이어 카카오와 DGB금융지주, 덕산네오룩스를 추천주로 제시했다. 카카오의 경우 광고 중심의 실적 개선과 커머스·콘텐츠(웹툰)의 거래액 증가세가 주목 받았다. DGB금융지주는 미국의 경기 부양책 기대감으로 미 국채 금리의 상승이 예상되며 투자 심리가 개선될 것으로 기대되며, 올해 예상 DPS가 380원으로 배당 수익률이 5.6%에 달하는 점도 매력적으로 평가 받았다. 코스닥 상장사인 덕산네오룩스는 올해 스마트폰·노트북·태블릿 등에서 유기발광다이오드(OLED) 채택이 본격화돼 수요처가 확대될 것으로 예상했다. 특히 12개월 선행 주가수익비율(PER)이 지난 과거와 업싸이클 당시 40배에 달해 현재(32배)는 저평가 수준이라는 판단이다.

SK증권은 F&F를 추천했다. 면세 채널의 부담이 이어지고 있지만 디스커버리의 중국 법인이 활약하며 실적이 개선세를 보이고 있다. 올해 신종 코로나바이러스 감염증(코로나19)이 확실히 회복이 된다면 2019년 수준의 실적 회복이 빠르게 진행될 것으로 예상됐다. 최근 급등한 데브시스터즈 역시 추천주로 제시됐다. 최근 야심작인 ‘쿠키런 킹덤’을 출시한 점이 상승 모멘텀으로 꼽혔다. SK증권은 “현재 주가는 12개월 선행 PER이 8배 정도 수준으로 동종 업계 밸류에이션 대비 추가 상승 가능성이 있다”며 “가파른 급등 이후 현재는 조정 국면으로 아직은 상승 여력은 남아있다”고 평가했다. 낸드 테스트 생산 업체인 네오셈도 추천주 목록에 올랐다. 주요 고객사로 마이크론·SK하이닉스·삼성전자 등을 보유하고 있어 솔리드스테이트드라이브(SSD) 시장 성장에 따라 수혜 기대된다는 설명이다.

/신한나 기자 hanna@sedaily.com