은행권이 엄두도 못낸 중·저 신용 등급의 소상공인 대출을 네이버파이낸셜이 조기에 성공시킨 배경에는 비금융 데이터를 적극적으로 활용한 대안신용평가시스템(ACSS)의 역할이 컸다. 네이버파이낸셜이 미래에셋캐피탈과 손잡고 지난해 12월 선보인 ‘네이버 스마트스토어 사업자 대출’ 신청자 중 60%가 금융 데이터만으로 평가한 것보다 비금융 데이터도 함께 평가한 대출 심사 결과가 더 좋았던 것으로 나타났다. ACSS를 통해 더 많은 사람들에게 좋은 조건으로 대출을 진행했지만 연체율은 현재까지 0%다. 시중은행도 이에 주목하며 금융 데이터 의존도가 높은 기존 대출 시스템에서 벗어나 대안 신용 평가 모델 개발에 집중하고 있다.

15일 김태경 네이버파이낸셜 대출담당 리더는 “반품률, 단골 고객 비중, 고객 문의 응대 속도 등 스마트스토어 내의 다양한 활동 데이터를 활용한 결과 금융 데이터로만 평가한 것보다 더 좋은 조건으로 대출이 가능한 경우가 60%에 달했다”며 “더 많은 사람들이 대출 한도·금리 혜택을 볼 수 있도록 포지티브(positive) 방식으로 데이터를 분석하고 있다”고 밝혔다.

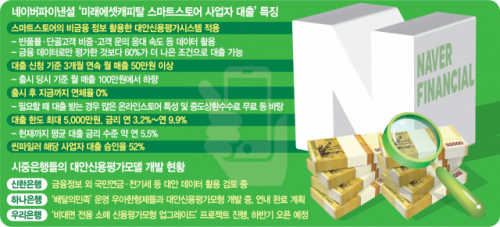

지난해 12월 첫선을 보인 ‘스마트스토어 대출’은 온라인 개인 사업자들에게 담보·보증 일체 없이 최대 한도 5,000만 원, 최저 금리 연 3.2%에서 최고 금리 연 9.9%라는 파격적인 조건을 내세웠다. 온라인 사업자들은 담보로 잡을 매장이 없고 재무 정보가 없는 탓에 은행 대출이 힘든 경우가 많았지만 네이버파이낸셜은 비금융 데이터를 활용한 ACSS를 개발해 대출 문턱을 낮췄다. 스마트스토어를 통해 창업한 김지나(가명·20) 씨는 “이제 20세인데다 온라인 사업자인 만큼 부모님이나 지인에게 손 벌리지 않고 자금을 끌어올 수 있는 거의 유일한 방법이 ‘스마트스토어 대출’이었다”고 말했다.

ACSS 고도화를 토대로 네이버는 ‘스마트스토어 대출’ 출시 두 달 만에 대출 신청이 가능한 스마트스토어 사업자 기준을 3개월 연속 월 매출 100만 원에서 50만 원으로 낮췄다. 현재까지 연체율 0%를 기록하는 것도 네이버 데이터를 활용한 신용 평가가 실질적으로 효과가 있었기 때문이라는 분석이다. 김 리더는 “온라인 스토어의 특성상 무조건 대출을 받아놓으려고 하기보다는 필요할 때 대출받은 후 빨리 갚으려는 성향이 높았다”며 “원금과 이자를 함께 갚는 원리금 상환 방식을 선호하는 경우도 많았다”고 덧붙였다. 중도 상환 수수료가 없는 만큼 벌써 전액 상환한 사례도 나왔다.

김 리더는 “대출을 진행해보니 온라인 사업자 분들도 치열하게 생존경쟁을 하고 있고, 시장에서의 우려보다 안전하고 우량한 것으로 보여진다”며 “앞으로 많은 사업자들의 대출 문턱을 낮춰 금융 사각지대를 줄여나갈 수 있도록 노력할 것”이라고 말했다. 네이버파이낸셜은 제1금융권과의 협력 가능성도 열어놓은 상태다.

네이버의 ACSS가 자리를 잡은 가운데 시중은행에서도 새로운 신용 평가 모델에 주목하며 개발을 이어가고 있다. 신한은행은 ‘머신러닝 기반 기업여신 통합 전략 모형’ 프로젝트의 일환으로 기존 신용 평가 및 여신심사에 사용하던 기업의 재무 데이터나 금융 정보 외 국민연금·전기세 등 대안 데이터를 활용하기 위해 검토하고 있다.

하나은행은 지난해 ‘배달의민족’을 운영하는 우아한형제들과 함께 매출·영업 기간 등을 반영한 새로운 형태의 신용 평가 모형을 연내 선보일 예정이다. 우리은행 역시 내년 하반기 도입을 목표로 ‘비대면 전용 소매 신용 평가 모형 업그레이드’ 프로젝트를 벌이고 있다. 통신사 등 비금융 정보 등을 활용해 경쟁력 있는 평가 모형으로 업그레이드하고 신규 고객 유치에 활용한다는 계획이다.

/김현진 기자 stari@sedaily.com