수원여객의 매각 절차가 지지부진한 상태를 이어가고 있다. 투자를 고심했던 출자 기관들이 여전히 라임이라는 꼬리표에 부담을 느끼고 있기 때문이다. 알짜 자산임에도 불구하고 인수 매듭을 짓는 데까지는 예상보다 더 많은 시간이 필요할 것으로 보인다.

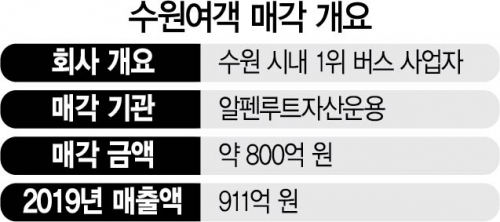

21일 투자은행(IB) 업계에 따르면 국내 중소형 사모펀드 운용사(PE)인 웨일인베스트먼트가 수원여객 인수 대금 납입을 아직 마무리하지 못했다. 예정했던 납입 기한은 지난달 말이다. 웨일인베스트먼트는 지난해 9월 알펜루트자산운용으로부터 수원여객을 약 800억 원에 인수하는 본계약을 체결하고 자금을 모집해왔다.

한국성장금융은 이번 인수를 위한 프로젝트 펀드의 앵커 투자자로 참여하는 것을 고심했지만 불참으로 무게추가 기운 것으로 파악된다. 한국성장금융은 수원여객이 라임 사태에 휘말렸었다는 점에 부담을 느꼈다. 국내를 대표하는 정책 출자 기관으로서 미연의 위험을 방지할 필요가 있다고 판단한 것이다.

수원여객은 이른바 라임 사태로 피해를 본 대표적인 회사 중 한 곳이다. 2018년 4월 국내 PE인 스트라이커캐피탈은 수원여객 인수 대금을 마련하기 위해 라임자산운용으로부터 270억 원을 빌렸다. 이듬해 라임의 전 직원은 수차례 증빙서류를 위조해 수원여객 내부자금 155억 원을 빼돌렸고 이 중 대부분은 이번 사태의 핵심 인물인 김봉현씨에게 흘러 들어갔다. 이후 수원여객의 지분 전부는 알펜루트자산운용으로 넘어갔다.

이 같은 평판 위험 위험에도 불구하고 웨일인베스트먼트를 비롯한 몇몇 투자자들은 여전히 인수 의지를 보이고 있는 것으로 파악된다. 수원여객이 비교적 알짜 자산으로 평가받기 때문이다. 버스회사는 지자체와 정부가 적자를 보전해주는 구조라 현금흐름에 대한 부담이 없어 일종의 인프라 투자 성격을 띈다. 버스 차고지 등 보유 토지도 상당하다. 2019년 기준 수원시 장안구에 보유한 토지의 공시지가만 295억 원에 달한다. 최근 수원여객은 보유 차고지 3곳 중 1곳을 매각해 조만간 약 400억 원을 확보할 예정이기도 하다. 이들 투자사는 인근 지역의 버스 회사를 추가로 인수해 사업을 효율화하고 유휴 부지를 개발하면 추가 차익을 노릴 수 있다고 판단하고 있다.

/김기정 기자 aboutkj@sedaily.com, 김민경 기자 mkkim@sedaily.com