쿠팡이 뉴욕 증시에 상장한 지 한 달이 가까워지는 동안 국내의 해외 주식 투자자들은 약 1,000억 원 규모를 사들인 것으로 나타났다. 상장 이후 줄곧 주가가 지지부진한 가운데 월가에서는 쿠팡의 성장에 비례한 주가 상승 여력이 크다는 낙관론과 현 주가도 크게 매력적이지 않다는 신중론이 엇갈리는 모습이다.

6일 한국예탁결제원에 따르면 쿠팡이 상장한 지난 3월 11일 이후 이달 5일까지 국내에서 총 8,996만 5,100 달러(약 1,011억 원) 규모의 순매수 결제가 이뤄진 것으로 나타났다. 최근 한 달 동안 국내 투자자들이 많이 사들인 주식 가운데 테슬라(1억 3,464만 1,697 달러)의 뒤를 이은 순매수 6위에 해당하는 규모다.

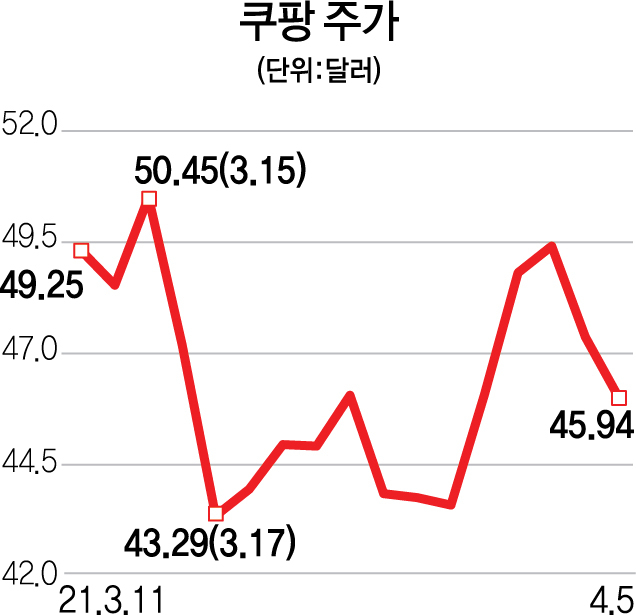

다만 주가는 투자자들의 기대와 다소 어긋나는 모습이다. 상장 첫날 공모가(35달러) 대비 약 41% 상승한 49.25달러로 거래를 끝내며 화려하게 뉴욕에 입성했던 쿠팡의 주가는 현재(5일 기준) 45.94달러로 내려온 상황이다. 지난달 25일에는 장 중 41달러 선까지 밀리기도 했다. 물론 주가가 지지부진한 게 쿠팡만의 일은 아니다. 동종 업계인 알리바바(ADR)도 최근 1개월간 약 1% 주가가 빠졌다. 미국 국채금리 급등 등의 변수가 불거지며 주요 성장주들이 대체로 힘겨운 조정 국면을 거쳤기 때문으로 풀이된다. 다만 쿠팡의 경우 회사의 주요 주주들이 매도 물량이 내놓으며 주가에 적지 않은 영향을 줬다.

쿠팡을 바라보는 월가의 시선은 혼재돼 있다. 투자 전문지 배런스에 따르면 골드만삭스는 최근 쿠팡에 대해 투자 의견 ‘매수’와 함께 목표 주가 62달러를 제시했다. 현 주가 대비 35% 정도 상승 여력이 남아 있다는 관측이다. 골드만삭스의 에릭 차 애널리스트는 “쿠팡은 지난해 91% 성장하면서 전자 상거래 시장 성장의 약 절반을 차지했다”며 “승자 독식인 전자 상거래 시장에서 쿠팡은 점유율을 이어가고 있다”고 평가했다. 이어 “쿠팡은 오는 2023년까지 전자 상거래 시장의 28%를 차지할 수 있다”며 “한국의 전체 소매시장에서 차지하는 점유율도 13% 수준이 될 것”이라고 덧붙였다.

이와 대비되는 의견도 나온다. 도이체방크는 투자 의견 ‘보유’와 46달러의 목표 주가를 내놓았다. 현재 기준으로 보면 상승세는 제한될 것이라는 견해인 셈이다. 미즈호증권도 50달러의 목표가와 함께 투자 의견 ‘중립’을 제시했다. 미즈호는 쿠팡의 성장성 자체를 부정하지 않은 대신 현 가격대가 매수의 적절한 시기는 아니라고 지적했다. 미즈호증권은 “쿠팡은 2025년까지 매출이 30% 성장할 수 있다”면서도 “펀더멘털(기초 체력)은 우호적이지만 더 매력적인 진입 시점을 기다리는 것을 선호한다”고 밝혔다.

/이완기 기자 kingear@sedaily.com